随着中国人民生活水平的提高、健康意识的增强以及人口老龄化,诸多因素导致了人们对药品的需求不断增加,推动了药品市场的快速增长。尤其是当癌症成为人类健康的第一杀手,现实生活中人们“谈癌色变”的时候,抗肿瘤领域的药品市场备受关注。

医院销售额攀升,生物制品强劲发力

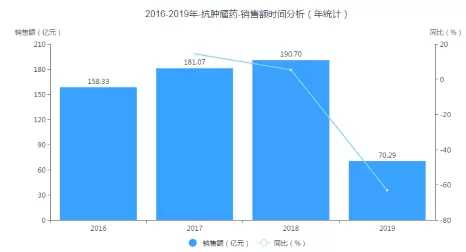

药品数据企业版医院销售数据库(数据覆盖30个省,200个城市,3000家医院,原始数据5000万)显示,2016-2019年抗肿瘤医院销售额稳步增长。2018年,国内样本医院销售额达190.7亿元,同比增长5.26%。

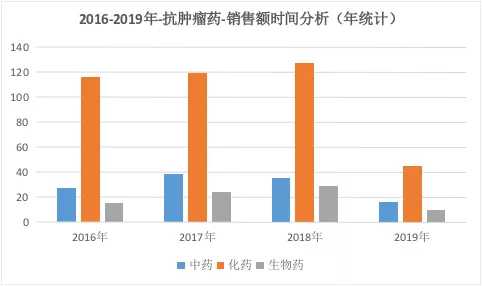

2018年抗肿瘤药物销售额前10名中“其他抗肿瘤药物”占比最大,占51.55%,其中治疗性生物制品销售额达28.45亿元,约占其他肿瘤药物样本医院销售额的三分之一。

目前各国使用的药物主要是化学药物。在抗肿瘤领域,化学药物仍是主要贡献者。然而,虽然2016-2018年医院化学抗肿瘤药物销售额有所增长,但增速远不及生物制品。2017年,医院样品抗肿瘤药销售额同比增长40.66%,生物药销售额同比增长61.44%。2018年,化学药增速直接降至2.34%,由此可见,生物医药是未来抗肿瘤药物的潜力股。

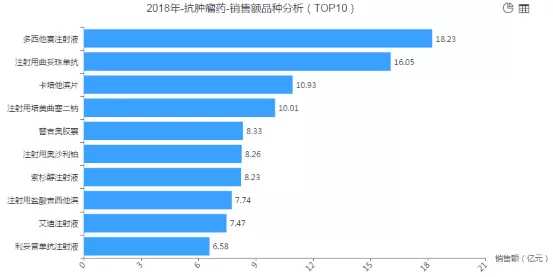

4大品种销售超10亿,多西他赛成“王者”

从抗肿瘤药物品种来看,多西紫杉醇注射液无疑是医院抗肿瘤药物的最爱,销量最高。2018年,国内样本医院销售额达18.23亿元,其次是注射用曲妥珠单抗,销售额为16.05亿元;样本医院的卡培他滨片和注射用培美曲塞二钠销售额紧随其后,均超过10亿元。

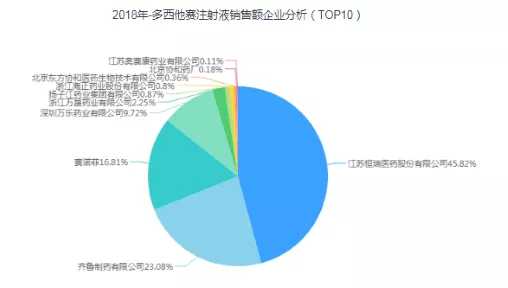

多西紫杉醇是紫杉烷的半合成产品,最早由赛诺菲-安万特公司研发。1996年首次被FDA批准用于治疗晚期乳腺癌,随后逐渐扩展到非小细胞肺癌、激素难治性前列腺癌、胃癌、头颈癌等。多西紫杉醇在中国一直被列为销售额超过10亿的大品种。据药知国内数据库显示,目前多西他赛注射液国内上市批文有37个,生产企业涉及恒瑞药业、齐鲁制药、杨紫茳等20家企业。国内样本医院市场恒瑞医药,打破原研壁垒,占领国内市场。样本医院市场TOP10销售额占比45.82%,原研企业赛诺菲的该品种仅占样本医院TOP10销售额的16.81%。

值得一提的是,随着4 7药品集中采购的全面实施,国家高度重视的抗癌药专项采购在各省市陆续开展,加上医保局接手药品招采,围绕抗癌药的降价形成了国家医保谈判、省级专项采购、企业主动降价的模式。今年恒瑞医药的多西他赛在重庆、辽宁、黑龙江等地降价,以保持市场领先地位。

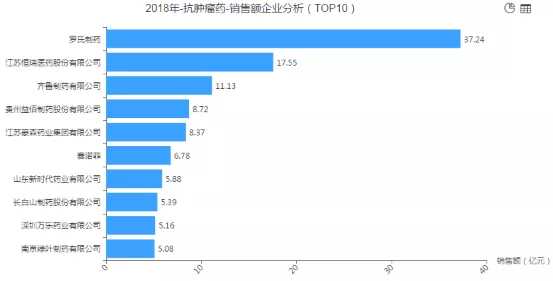

罗氏、恒瑞肿瘤领域占医院销售半壁江山

从企业维度来看,全球抗肿瘤药企领军企业罗氏制药2018年国内医院样本销售额排名第一。2018年,样本医院销售额达37.24亿元,TOP10占比33.46%;是第二名恒瑞医药的2倍,医院销售TOP占比15.78%,第三名齐鲁制药的3.3倍。可以看到,国内样本医院抗肿瘤药的半壁江山被罗氏和恒瑞医药占据。

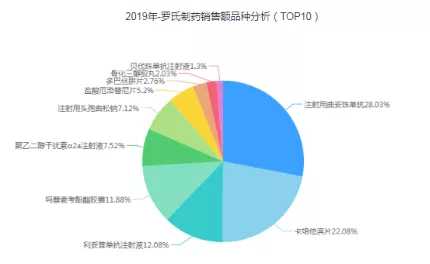

罗氏制药2019年半年报显示,H1罗氏制药在华业绩114亿,曲妥珠单抗、贝伐单抗、利妥昔单抗等抗癌产品市场表现强劲,上半年中国大陆市场和香港市场上涨58%;贝伐单抗在中国增长61%;利妥昔单抗增加21%;曲珠单抗增加了144%。根据医药情报数据企业版的医院销售数据库,罗氏制药在做

恒瑞医药2019年H1收入突破100亿元,总额100.26亿元。作为抗肿瘤药企,1999年抗肿瘤收入占比42.3%,2018年保持在42.5%。所以恒瑞药业的抗肿瘤药物,从其营收结构就可以看出来。其国内抗肿瘤药物地位仅次于全球抗肿瘤领域的领导者罗氏制药。随着其创新药物的增加,如Karelizumab和吡咯烷,其在抗肿瘤领域的销售将进一步扩大。

此外,值得一提的是,2018年,在医院销售排名TOP10品牌分析中,罗氏制药列出了三款抗癌药郝然:注射用曲妥珠单抗、卡培他滨片、利妥昔单抗注射液;恒瑞也占有两席,分别是多西他赛注射液和注射用奥沙利铂。