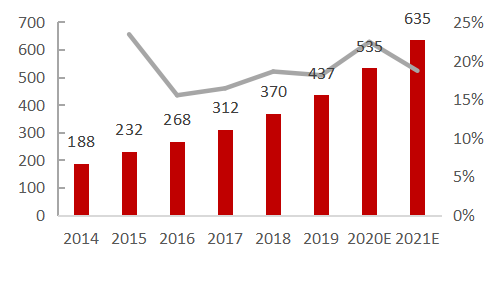

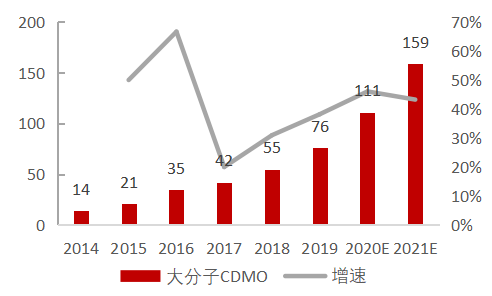

2019年,我国小分子CDMO市场规模达437亿元,增速达18%,增速显著高于全球小分子CDMO市场,国内小分子CDMO的龙头企业包括合全药业、凯莱英、博腾股份和九州药业。我国大分子CDMO市场处于起步阶段,2019年市场规模达76亿元,2015-2019年复合增长率超过40%,龙头企业包括药明生物等。我国小分子CDMO市场快速发展一方面在于我国CDMO企业成本优势十分明显,全球CDMO市场份额向国内转移现象明显;另一方面是国内创新浪潮驱动外包服务市场扩容,恒瑞制药、君实生物、百济神州、再鼎医药等创新药企业近年来不断推陈出新,产业链上下游的合作愈发密切,带动整个医药外包行业不断提质升级。

图3:我国小分子CDMO市场规模及增速(亿元)

图4:我国大分子CDMO市场规模及增速(亿元)

01CDMO的概念

CDMO的行业逻辑主要包括五点,分别是布局、客户、技术、生产和模式。相关CDMO企业战略转型通常也从这五大角度展开。

(1)布局:从布局领域细分,CDMO行业的布局重心可分为临床阶段和商业化阶段。临床阶段通常为小试或中试阶段的工艺提升和产品生产,商业化阶段则是药物大规模生产的阶段。无论是临床阶段抑或商业化阶段,一是重点关注CDMO企业的项目数量,项目数量的不断提升推动企业业绩的持续上升;二是关注临床项目和商业化项目的单价,通常来说,商业化项目的规模较临床项目更大,对应的项目单价更加高昂,因此,商业化项目数量的提升对企业业绩的帮助更加显著。

(2)客户:CDMO企业的主要客户为海外客户,尤其是海外大客户。这主要是由于国际大型制药企业研发成本的上升和研发回报的下降倒逼企业采用CDMO外包的模式,跨国巨头看重国内CDMO价格低廉的优势。同时,随着MAH的持续推进,国际小型制药企业和国内制药企业使用CDMO外包的场景正逐步提升。未来,CDMO企业的覆盖范围将持续扩大。

(3)技术:CDMO与CMO的本质区别在于工艺、技术的提升,技术是CDMO企业切入全球医药研发领域的关键。对于技术的判断,一方面可以通过企业的毛利率加以思考,技术越先进,成本控制往往越好,企业毛利率越高;另一方面,可以通过公司的研发投入判断,企业通过持续加大研发投入,低耗能、低排放、高效率的可持续发展模式越完善。

(4)生产:CDMO企业小分子和大分子的布局转型之路永不停歇。传统CDMO企业更多布局小分子领域,小分子领域的提质升级可以关注企业“中间体——API”、“大宗API——特色API”、“API——API+制剂”升级之路。大分子领域包括化学大分子和生物大分子,化学大分子包括多肽、寡核苷酸等技术路线;生物大分子作为行业发展的主流趋势,可关注企业是否有在抗体表达、灌流、细胞培养以及提高生物稳定性等方面的布局,以做好未来市场竞争的准备。

(5)模式:CDMO和CRO行业紧密相连,企业构建“CDMO+CRO”的发展模式可进一步获得与制药企业接触的渠道,实现对创新药项目的早介入和深绑定。换言之,由于CDMO与CRO企业的客户存在重叠,通过项目的持续拓深可以进一步在国内及全球创新浪潮中分享创新药市场增长带来的红利。这也是目前国内CDMO龙头转型的方向,即由传统CDMO向“CDMO+CRO”转型。