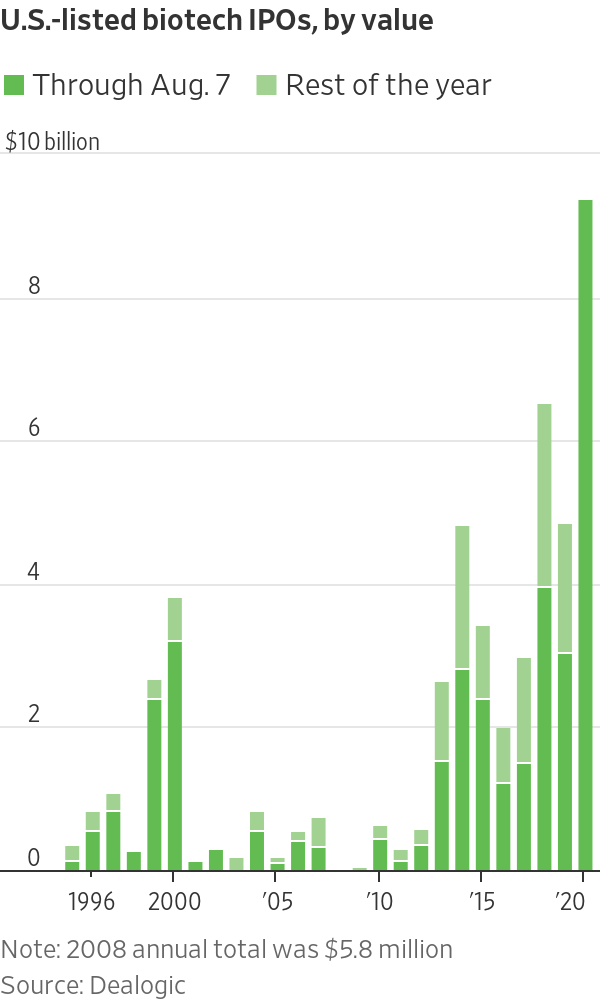

在新冠肺炎低迷时期,生物技术行业摆脱了缓慢的IPO春天,迎来了历史新高:《华尔街日报》报道,截至8月7日,已有45家生物技术公司上市,共融资94亿美元,而2018年仅为65亿美元。

图表1:历年生物技术公司美国上市数据

在传统的IPO企业之外,TherapeuticsAcquisition等公司选择特殊目的收购公司模式上市。特殊目的收购公司的英文全称是Special Purpose Acquisition Company(特殊目的收购公司)。特殊目的收购公司公司上市交易后,发起人筛选资产,通过反向并购装载优质资产,从而获得股价增长。

事实上,生物技术产业绝对是特殊目的收购公司的宠儿。2020年,特殊目的收购公司企业也陆续交上了满意的答卷,顺利完成并购、更名、上市:

7月2日,TCR-T的明星企业Immatics与特殊目的收购公司公司Arya完成并购上市。它不仅将存放在Arya信托账户中的所有资金(1.04亿美元)收入囊中,还从包括Perceptive Advisors(最著名的生命科学对冲基金之一)在内的多家投资机构获得了私人融资。

7月30日,辉瑞新公司Cerevel与特殊目的收购公司公司Arya Sciences合并,融资4.45亿美元,这是近年来生物技术行业最大的公开交易之一,堪比传奇生物,仅次于Moderna和Genmab等

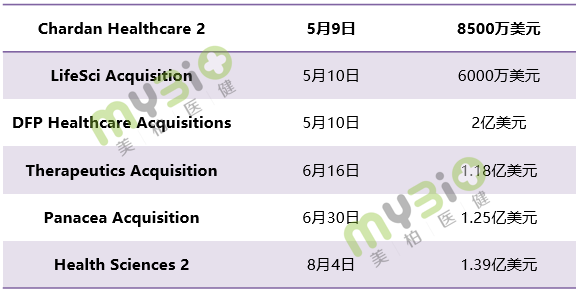

截至8月初,今年至少有6家与医疗健康相关的特殊目的收购公司公司上市。值得指出的是,7月4日,健康服务公司MultiPlan同意与特殊目的收购公司公司Churchill Capital Corp III合并。这笔交易价值高达110亿美元,是迄今为止特殊目的收购公司最大的并购案。

图表2:2020年医疗健康特殊目的收购公司上市公司

美宜健公共信息的组织

回顾2019年特殊目的收购公司的大事件,在特殊目的收购公司上市的Chardan Healthcare于10月29日成功完成与BiomX的合并,这无疑激励了更多企业选择特殊目的收购公司。尝到甜头后,Chardan Healthcare今年成立了第二家特殊目的收购公司公司。

什么是特殊目的收购公司?为什么投资者青睐特殊目的收购公司?特殊目的收购公司和收购公司之间是什么关系?中国还有哪些公司选择特殊目的收购公司在美国上市?本文将一一解答。

1、SPAC的前世今生

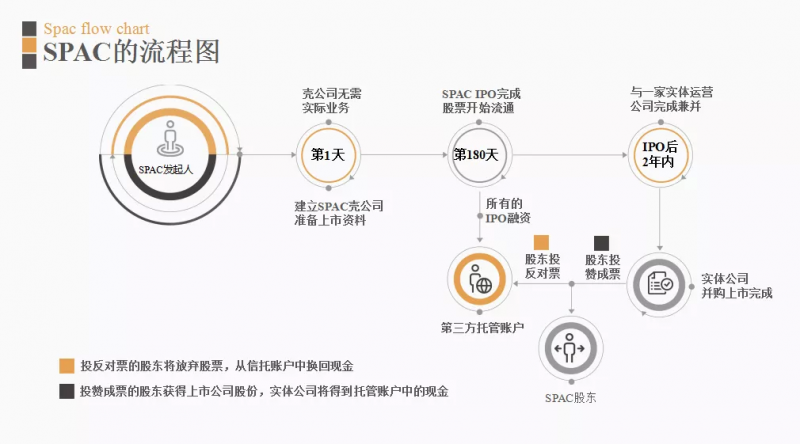

特殊目的收购公司是一家由共同基金和对冲基金募集的“空头支票”公司。特殊目的收购公司C公司只有资金,没有实际业务。保荐人将这个空壳公司在纳斯达克或纽交所上市,以投资单位的形式发行普通股和股票期权来募集资金,资金存放在第三方信托账户。

所以是明目张胆割韭菜的节奏?

当然不是。上市后,特殊目的收购公司公司需要在24个月内找到优质企业完成并购。M&A完成后,企业可以获得特殊目的收购公司在IPO中募集的信托资金,并更名在美国主板上市,而特殊目的收购公司可以获得企业对价的股权。如果合并任务在24个月后不能完成,特殊目的收购公司将被清算和解散。

图表3:特殊目的收购公司上市流程示意图

图像来源:

根据证券交易所的规则,收购交易必须与一个或多个目标企业进行,其市值至少达到信托账户中持有资产的80%。

简而言之,特殊目的收购公司公司的成立类似于“空手套白狼”,目的是寻找有价值的未上市公司进行并购。

特殊目的收购公司首次出现在加拿大的多伦多证券交易所,并被用来收购矿业公司。1993年,美国GKN证券公司将其推向市场,并于同年注册了特殊目的收购公司商标。2008年次贷危机席卷全球后,为了激活金融市场,特殊目的收购公司上市制度进行了调整,由之前的场外上市改为特殊目的收购公司公司直接在纽交所或纳斯达克上市。

“2014年,特殊目的收购公司仅占3%左右,而现在,它几乎占所有新股发行的35%。”

杰伊海勒,3354纳斯达克资本市场主管

经过20多年的发展,特殊目的收购公司上市体系已经非常成熟。到目前为止,2020年,已有67家特殊目的收购公司公司在美国上市,融资260.5亿美元。

图表4:特殊目的收购公司公司历年上市数据(截至2020年8月12日)

2.特殊目的收购公司的优势是什么?

“目前国内最适合特殊目的收购公司的对象是新三板的企业。在一万多家企业中

3354亚联资本创始人兼董事长范迪博士

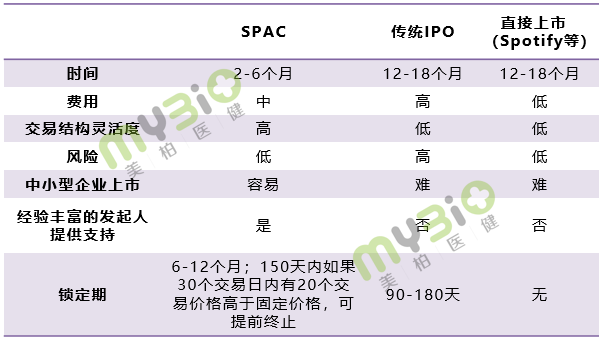

特殊目的收购公司可以规范企业重组和兼并,活跃资本市场。特殊目的收购公司与传统上市渠道相比有什么优势?

图表5:三种上市渠道对比

美宜健公共信息的组织

时间短,最快几周就能上市。

传统的上市方式要求公司与承销商(投资银行)和监管机构合作,制定详细的投资者招股说明书,并进行密集的路演,向早期投资者出售股票。整个过程需要几个月。c特殊目的收购公司可以省略很多步骤,和投资人路演不需要说明业务,只需要介绍愿景和管理团队,没有锁定期,所以时间周期短,最快8周就可以上市。

门槛低,适合中小企业

特殊目的收购公司可以绕过美国证券交易委员会对公司首次公开募股的强制性规定。首次公开发行没有门槛,更适合中小企业,尤其是无法获得传统首次公开发行的小企业。

成本低,可节省70%左右的上市成本。

特殊目的收购公司是上市公司募集的好资金,目标公司可以通过单步合并上市,而不是多步交叉上市,可以节省70%左右的上市成本。传统的IPO承销商通常会获得IPO总收益5%-7%的折扣。特殊目的收购公司上市的典型结构是在IPO结束时支付总收益的2%,另外3.5%存入信托账户,在收购交易结束时支付给承销商。如果没有收购交易,则不会向承销商支付3.5%,而是与信托账户余额一起用于赎回社会公众股。

成功率高

只需要买卖双方同意,不存在其他原因导致的发行失败。

壳资源干净。

c特殊目的收购公司没有历史负债、相关法律等问题,没有之前报道过的公司反向并购的污点。没有前壳公司的历史,成本,清洗。

团队支持

投资者多为对冲基金、共同基金等机构投资者,市场形象良好。并购后的特殊目的收购公司管理团队通常会保留至少一名关键人物,作为并购上市后的顾问发挥积极作用。

上市融资双保障

特殊目的收购公司市场几乎一直保持活跃,尤其是当IPO窗口因金融不稳定而关闭时。特殊目的收购公司是一家标准的上市公司,已经筹集了不少于5000万美元的资金。目标企业完成与特殊目的收购公司的反向并购后,其经营实体可以同时上市并获得融资。

对投资者来说,特殊目的收购公司也有特殊的吸引力。

决策权

投资者不仅会获得普通股,还会增加权利或认股权证。同时,投资者也有权对潜在的合并目标进行投票。并购上市后,回报还包括期权。

低风险

所有投资者的资金将立即存入信托账户,可靠性高。即使在最坏的情况下,如果两年内没有完成M&A,投资者可以在扣除一些管理费后获得本金和相应的利息。相当于做了定期存款。

灵活的访问

投资者可以在并购前后出售自己的股份和认购权,当M&A交易的信息公布后,股票往往会上涨,投资者可以出售自己的股份,同时可以保留自己的认购权,在形势好的时候行使权力。

投资小公司的机会

特殊目的收购公司为成长期的小公司提供了投资机会。

3.中国企业特殊目的收购公司案例研究

凭借诸多优势,特殊目的收购公司逐渐成为中国企业赴美上市的新选择。特殊目的收购公司在中国的第一次上市可以追溯到2004年3月,当时北京奥利金种子公司通过美国chardan公司在OTC上市。2005年11月,奥利金和夏丹公司完成合并,获得2400万美元融资,同时在纳斯达克上市。2006年1月,奥利金发行认股权证,融资4000万美元,包括对冲基金在内的原始投资者获得了700%的回报。

自2019年以来,多家中国企业选择在特殊目的收购公司上市,包括中信资本收购公司、上海公司辉煌收购、中国云鸿控股等。而合并上市的特殊目的收购公司公司包括人人网的开心车Zhon

注:原文已删除。