文|郝跃首都医疗服务与智慧医疗产业集团

创新的投资价值在哪里?或许在这个问题上,2019年医疗服务和智慧医疗并购领域的逆市复苏,能带给你不一样的思考。

通过回顾2019年医疗服务和智慧医疗服务的并购整合交易以及过去几年医疗服务战略整合的成功先例,我们发现,无论是备受关注的领先品牌更名,还是一批小而美的公司受到战略方的青睐,寒冬中的并购整合呈现百花齐放之势,这说明模式创新的战略价值正在逐步显现,这可能成为未来医疗服务投资的新取向。

2019年并购回顾:战略整合迎来“寒冬中的春天”

一、医疗服务和智慧医疗并购整合“量”“价”齐升

与2018年相比,2019年医疗服务中的M&A病例数量没有减少,而是增加了。同时,总交易金额增长2.2倍,平均交易金额增长1.9倍。其中,2019年超过10亿元的交易有5笔(其中两笔超过50亿元)。

*总交易金额和平均交易金额基于已披露交易信息统计,未披露交易中不包含。

在医疗服务和智慧医疗战略融合的背后,我们可以看到医疗服务和智慧医疗的战略价值正在进一步体现:

1、龙头价值逐渐凸显:头部医疗服务目标在用户覆盖、渠道建设、团队储备等方面建立了高壁垒。经过多年的深耕,尤其是一些私人专科,这是高度稀缺的投资标的。经历过时间的医疗服务公司会凸显其价值,包括良好的现金流、口碑和用户粘性、优秀的服务内容延展性,这些都使得优秀的医疗服务机构长期吸引战略投资者的关注;

2、退出前景得到认可:由于整体资本环境偏冷以及IPO退出渠道不畅,医疗服务民间融资领域遇冷,前几年部分医疗服务项目估值泡沫消退,行业整体估值水平进一步回归合理水平。资本的冬天是战略整合的春天,越来越多的战略投资者认为这也是M&A整合的好时机。

3、智慧医疗方兴未艾:我们注意到,2019年,智慧医疗M&A案例从2018年的3起增加到9起,众多医疗信息化和传统医疗巨头纷纷布局,且多为交易额在1亿元以下的中小型项目。这说明在智慧医疗领域,战略集成商的诉求是多元化的。无论是团队价值、技术价值还是流量价值,“小而美”的智慧医疗项目,只要具备独特的竞争力,就会被战略投资者拿下。

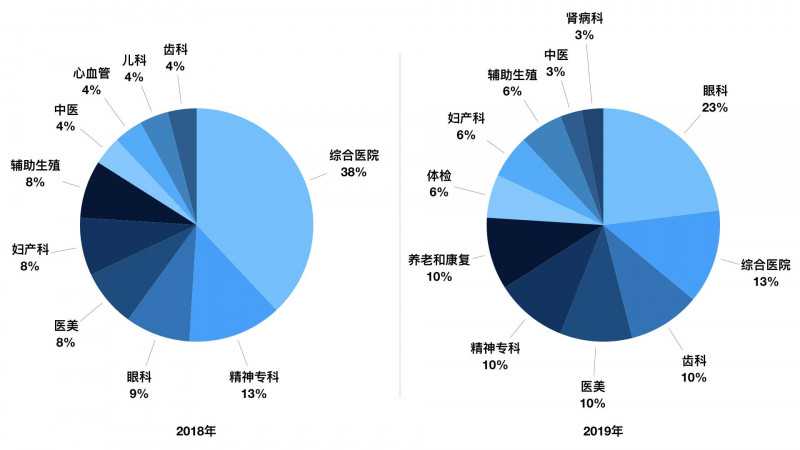

*表2:2018-2019年国内线下专科医疗服务M&A病例分布统计

从专科划分来看,2019年线下医疗机构并购的偏向更加分散。相比之下,2017-2019年综合医院并购数量持续减少,说明管理难度高、爬坡周期长、缺乏明显增长点的综合医院,尤其是具有公立医院改制背景的综合医院,逐渐成为投资者眼中的“烫手山芋”。

从子专科来看,眼科和精神科M&A交易的持续增加,更多的是得益于爱尔眼科、康宁医院等龙头专科的不断延伸和扩张布局。但是在牙科、医疗美容、体检等具有消费属性的领域。由于公立医疗机构覆盖不足,患者数量庞大,仍具有较大的增长潜力和投资价值。此外,在政策鼓励下,一批中央和地方国企、房地产公司也对养老、康复等领域有了新的关注。

二、并购估值倍数逐步回暖,盈利能力要求提升

*图1:2017-2019年国内医疗服务M&A PS和PE倍数统计

从估值水平来看,虽然2019年医疗服务并购的PS倍数继续下降,但幅度较2018年有所放缓,而收购的PE倍数已恢复至接近水平

另一方面,结合整体仍处于亏损的新风天宇大手笔收购和睦家的案例,PE倍数回升的背后,说明即使盈利水平不明显或者仍在亏损,投资者依然敢于出手。同时,联合家族的老股东复星医药和TPG退出本次收购后获利超过15亿,实现了高倍数的回报。也反映出头部医疗机构作为长期投资标的,具有相当的持有价值。

2019年成功并购案例分析:龙头机构大展身手

一、线下:龙头机构“繁花似锦”

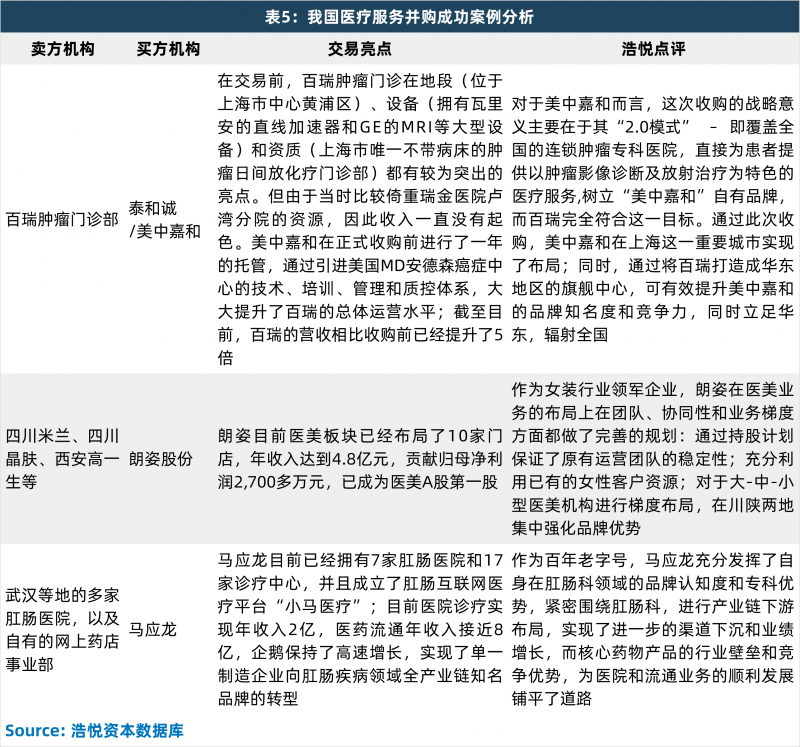

在2019年的资本寒冬中,我们看到仍有一些机构和企业“逆流而上”,完成估值可观的M&A:信丰天宇以13亿美元估值收购联合家族,联合家族以“另类借壳”成功登陆美股,成为当年业内最大的M&A案例;同时,阿里牵头中国医药控股的美年健康、重庆医疗健康、方圆资本、春华资本入股人民大药房,交易金额超过40亿元,带动今年平均交易金额更上一层楼。

此外,国内民营医院的主要代表舒兰医院和嘉惠医院也分别获得了gic和淡马锡的战略入股。综上所述,我们可以看到,一些以长期投资为主的大型PE公司,现阶段对线下龙头机构的吸引力非常大,进行战略投资和并购的意愿越来越明显。而美中怡和收购包道妇产,反映出龙头机构自身为了扩大规模,壮大实力,会主动进行同行业的投资或并购。

从2019年线下医疗服务领域头部交易案例可以看出,“卖”的机构主要有:头部基金(信丰天宇、方圆、春华等。)在医疗服务领域有深度布局或长期规划,以阿里巴巴为代表的互联网巨头,以国药、爱尔眼科为代表的医药流通机构和连锁医疗集团,寻求进一步拓宽覆盖领域,寻求产业链拓展和业务转型的上市公司(通化金马从M&A标的分布来看,这些收购方寻求的标的类型包括:

1.细分领域规模大、技术强、壁垒高的头部机构;

2.与现有业务在地域、专业或产业链方面具有较强协同性的机构;

3.符合自身业务转型或落地方向和诉求的机构(针对互联网公司)。

二、线上:多个领域“百花齐放”

2019年,线下M&A和线上服务领域,虽然没有出现“爆款”案件,但案件数量较上年呈爆发式增长。卖方企业还覆盖了互联网医院、医院信息化建设、SaaS、历史悠久的人工智能辅助诊断等热门新兴领域,呈现“百花齐放”之势。

通过对近年来在线医疗服务M&A案例的分析,我们可以看到销售机构主要包括:

1.医疗信息企业(平安好医生、国鑫健康、泰美医疗等。)希望提高产品覆盖率或寻求协同效应;

2.积极向大健康领域转型的软件公司(柯荣科技、马龙信息);

3.寻求AI/信息技术赋能现有产品的医药/器械企业(北陆药业、麦考迪);

4.BAT巨头继续加大医疗领域投资;

5.希望通过大数据等手段提升精算和费控能力,或布局线下闭环医疗管理能力,打造一体化医疗健康平台行业的保险公司。

从M&A企业的类型可以看出,未来在线医疗服务的趋势将是医疗行业各方面的巨头或标准企业,随着技术和模式的成熟,寻求进一步完善自身的产业链架构或新的业务增长点。因此,专业领域的“一致性”(如医药/器械厂商合并专业对应的AI企业)和产业体系的“协同性”(如平安好医生收购海淀软件)将是在线服务合并和并购的重要评估依据

比如平安好医生收购海淀软件,海淀软件的核心竞争力在于提供完善的数字化医药流通管理解决方案。所以这次平安医生看中了自己的药店渠道可以借助海淀的软件服务获得线上线下流量闭环;通过海淀产品,赋能药店,提升渠道运营效率,为消费者提供创新医疗产品,打造线上线下流量闭环。

与此同时,2018-2019年期间,保险资金、“BAT”等互联网巨头在智慧医疗并购、战略投资等领域均有大动作。典型案例,如中国人寿控股万达信息为第一大股东;百度投资东软14亿元;收购腾讯航创软件,阿里入股卫宁健康。众多玩家的慷慨,反映出几类买家正在“抢占”医疗信息资源,通过大数据、AI等新技术赋能现有业务,实现线上线下复合商业模式;未来,智能医疗领域的M&A病例数量有望继续上升。

先行者与新玩家,成功经验VS未来机会

回顾2019-2020年的关口,我们认为战略整合的春天,是源于此前在医疗服务和智慧医疗方面的一系列成功先锋案例。通过梳理2015-2018年以来医疗服务M&A整合交易的后续发展,郝跃资本看到,过去主要的M&A整合主要可以分为以下五种类型,其中,很多领域都有成功的先辈:

1.房地产和保险集团布局医疗保健。

2.传统行业上市公司跨界转型

3.制药和设备公司上下游的整合

4.同行业医疗服务龙头的并购

5.互联网医疗平台寻求“落地”

但上述成功案例双方在“跨界协同效应”和“行业整合”上有很好的契合度,因此取得了良好的后续发展;那么,在未来的市场中,我们如何判断和发现潜在的M&A机会呢?

综上所述,郝跃资本认为,未来M&A在医疗服务方面的重点在于以下七点:

1.运营团队:通过激励计划留住有经验的团队至关重要;

2.资产投资:重资产投资有风险,多层次、分阶段或轻重结合的投资可以有效规避风险;

3.投资结构:控股投资大,但能保证机构话语权。少数股权灵活性高,但战略协同性差;

4.行业与市场:赛道的价值不仅在于自身的成长潜力,更在于是否有资本整合的空间;

5.协同价值:区域、品牌、流量的资源注入,以及双方原有业务的协同,将放大资金投入的效果;

6.成长性和估值:卖家标的的单店模式、可复制性、盈利能力、成本结构都是关键指标;

7.企业品牌:在市场普遍向好的时候,投资者M&A的目的是收藏“资产”,而现在,它的目的变成了收藏“品牌”。成熟的医疗服务品牌往往代表着稳定的用户群体和巨大的扩张潜力。

同时,展望2020年,医疗服务M&A市场的潜在机会预计将出现在以下几个方面: