文|宗哥2025

疫苗之所以被称为“好赛道”,在于其确定性高。特别是在新冠肺炎疫情的帮助下,新冠肺炎的疫苗研发走上了“快车道”,举世瞩目。

那么,随着后疫情时代的到来,我国疫苗行业将如何发展?

全球新冠疫苗研发情况

目前,全球新冠肺炎疫苗研发“竞赛”正在如火如荼地进行。

根据世卫组织官方网站,截至2020年6月30日,有19种候选新冠肺炎疫苗处于临床试验中。有130种候选疫苗处于临床前研发阶段。其中,中国有7种新冠肺炎疫苗处于临床试验阶段,占全球候选新冠肺炎疫苗的40%。

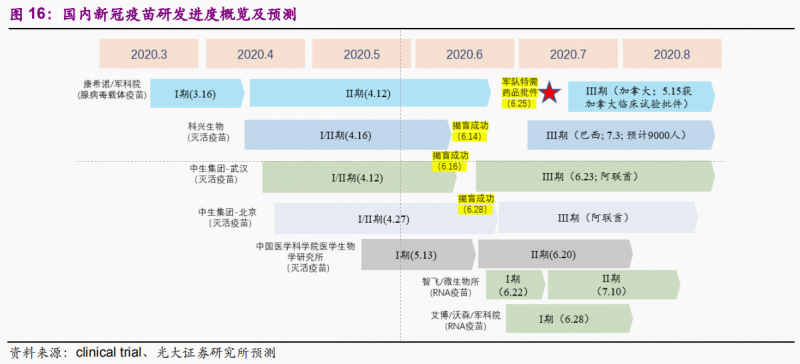

目前,我国同步研发新冠肺炎疫苗的技术路线有五条,分别是灭活疫苗、重组蛋白疫苗、腺病毒载体疫苗(Ad5-nCoV)、减毒流感病毒载体疫苗和核酸疫苗(mRNA疫苗和DNA疫苗)。

其中,军事科学院陈伟院士与康希诺生物合作研发的腺病毒载体疫苗和灭活疫苗进展最快,已全部进入临床三期。

7月21日,康赛诺生物宣布,重组新型冠状病毒疫苗(腺病毒载体)二期临床试验结果的研究论文已发表在《柳叶刀》上。重组新型冠状病毒疫苗(腺病毒载体)在每剂5 10 10病毒颗粒的剂量下是安全的。在单次注射免疫后,绝大多数受试者激发了显著的免疫反应。

受此利好消息刺激,公司股价再度上涨,年初至今涨幅超过280%,总市值超过500亿港元。

目前,国内上市公司包括志飞生物、康泰生物、华兰生物、复星医药、沃森生物等。开展了新冠肺炎疫苗的研发,捷报频传。

如志飞生物与中科院微生物研究所联合研发的重组新型冠状病毒疫苗,6月23日获批临床试验,7月10日开始二期临床试验。

此外,复星医药与BioNTech合作研发的mRNA疫苗(BNT162b1)已在海外I/ii期临床试验中取得初步阳性结果。7月16日,复星医药宣布该疫苗获得国家美国食品药品监督管理局批准,将在江苏泰州开展一期临床试验。

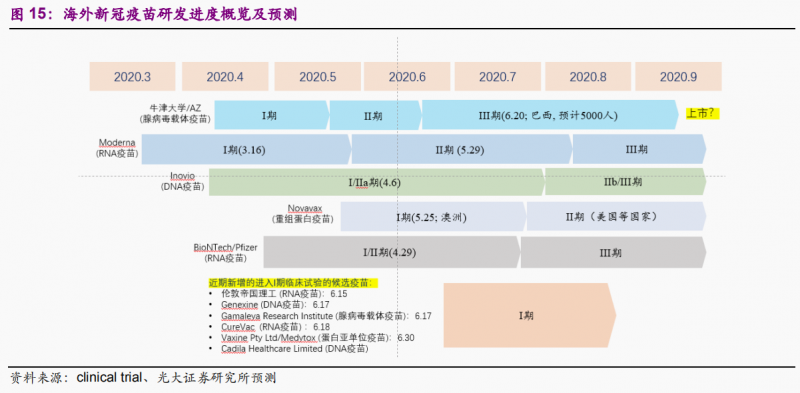

在海外,阿斯利康和牛津大学联合研发的腺病毒载体疫苗也已进入临床三期。

7月20日,阿斯利康宣布,这种疫苗的II/III期后期试验目前正在英国、巴西和南非进行,并将在美国开始。该试验将确定疫苗如何预防新冠肺炎相关疾病,并测量不同年龄范围和剂量的安全性和免疫反应。

此外,Moderna的新冠肺炎候选疫苗mRNA-1273和BioNTech/Pfizer的新冠肺炎候选疫苗计划BNT162已经公布了I/II期临床研究的初步阳性结果。

我国疫苗市场特点分析

据康之诺招股书援引燃烧知识咨询称,按销售收入计算,2019年中国疫苗市场规模为425亿元,其中二类疫苗市场规模达394亿元。由于二类疫苗受医保控费影响较小,未来将是国内疫苗市场的主要推动力。

目前,中国疫苗市场主要呈现几个显著特点:

1、行业集中度低

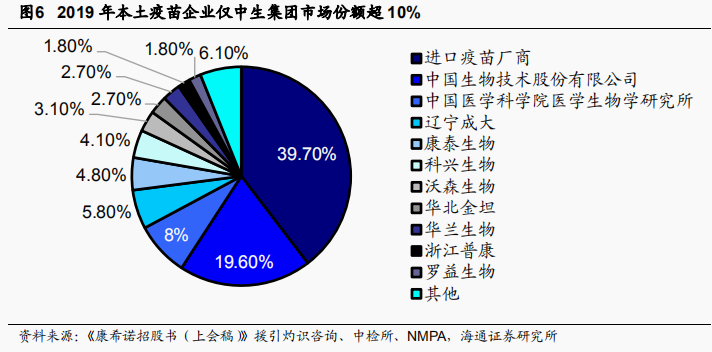

数据显示,2019年,全国有批签发数据的32家疫苗企业中,共有19家企业只签发了一种疫苗。进口疫苗生产企业市场份额高达39.7%,中国生物技术股份有限公司次之(19.6%),其他国产疫苗企业占比不足10%。

与占全球疫苗市场91%份额的四大疫苗巨头(GSK、默沙东、辉瑞、赛诺菲)相比,中国疫苗产业的集中度仍然很低。

2、渗透率低

中国产业信息网数据显示,2018年,美国人均疫苗消费为36美元/年,日本为21美元/年,欧洲为14美元/年,全球平均水平为4.7美元/年,而中国仅为2.9美元/年,普及率很低。

以流感疫苗接种率为例。2018年,我国流感疫苗接种率仅为2.0%,远低

但与此同时,由于我国明显的人口优势和GDP增长,未来国内疫苗市场总量将有非常大的增长空间。根据卡洛拉马资讯预测,2015-2019年中国疫苗市场复合增长率为7.2%,增速全球第二,仅次于印度。

3、国产替代潜力大

2019年,全国前10大疫苗品种中有6个是进口疫苗,而且大部分是最近5年才获批的,还处于市场推广阶段。

虽然国际疫苗巨头都有重磅疫苗产品,但我国疫苗企业由于研发投入较早,成绩斐然。

比如,目前除了已经上市13价肺炎疫苗的辉瑞和沃森生物外,还有7家企业处于在研状态,其中康泰生物的13价已上报生产,兰大所的13价也已进入三期,预计2021年上市。

此外,随着四价HPV疫苗、九价HPV疫苗、多疫苗等国产重磅产品的快速增加,国产替代将加速。

4、大品种、大时代

无论国内还是国外,疫苗行业的特点都是“产品为王”。

从前15大疫苗品种结构来看,2018年全球前15大疫苗品种销售总额为224亿美元,占疫苗总产值的65%。全国排名前15位的品种销售总额为206亿元,占国内疫苗产值的72%。

最典型的,如被称为“全球疫苗之王”的辉瑞13价肺炎疫苗,2019年全球销售额58.5亿美元;2019年四价和九价人乳头瘤病毒疫苗在摩东的销售额也达到37.4亿美元,排名第二。

由此可见,未来我国疫苗行业改革的最大趋势在于集中度、普及率和国产替代度的不断提升,而推动这一趋势的核心是重磅疫苗产品的快速放量。

重磅疫苗品种批签发情况

与血液制品行业一样,批签发数据也是分析疫苗产品销售的核心指标。

国源证券研报显示,2020年上半年,新疫苗累计发行2.77亿支,同比增长37.40%。一级苗批量发放1.75亿株,同比增长23.68%,二级苗1.01亿株,同比增长15.99%;国产疫苗批签发2.58亿支,同比增长20.83%,进口疫苗19.59%。

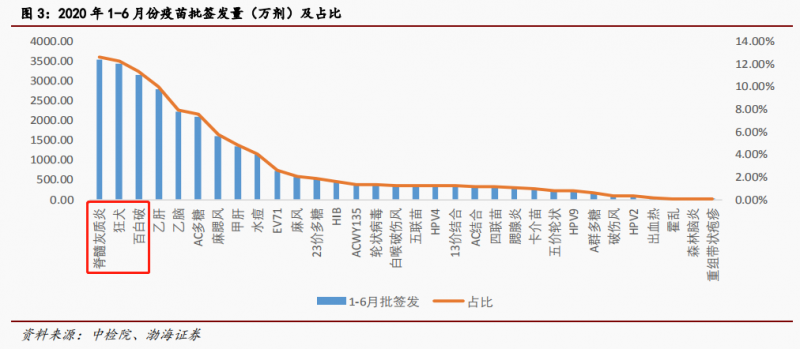

今年1-6月,中检院共发放疫苗32种,其中一类疫苗14种,二类疫苗18种。

从批签发量来看,脊髓灰质炎疫苗、狂犬病疫苗和无细胞百白破疫苗为前三位,分别占总批签发量的15.33%、14.89%和13.71%。

重疫苗品种批签发数据如下:

1、脑膜炎疫苗

2020年上半年,共分批发放流脑疫苗6769万支,同比增长14%。其中乙脑减毒活疫苗和AC多糖疫苗占据主要部分,分别以3734万和2113万占57%和32%。

从竞争格局来看,AC多糖疫苗的生产企业主要是兰州研究所(1167万,占比55%)和沃森生物(946万,占比45%),同比增长分别为69%和36%。

2、百白破疫苗

2020年上半年,吸附无细胞百白破疫苗(百白破疫苗)批签发3142万支,同比增长36%。

从竞争格局来看,武汉院自2007年以来一直占据第一。220H1只有三家公司批量发布过数据,分别是武汉所、沃森生物所和成都所。发行批次数分别为1637万、855万和650万,同比分别增长6%、121%和69%。

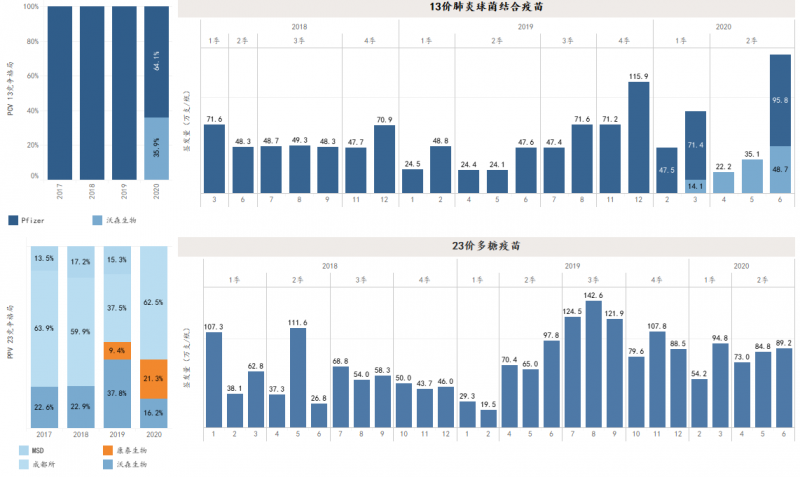

3、肺炎疫苗

2020年上半年,我国13价肺炎疫苗接种量为335万支,同比增长98%。

其中,辉瑞发出约215万片,同比增长26.7%;沃森生物在3月底实现了首批发行。目前批量发行已达120.1万份,占总批量发行的35.85%。由于接种年龄更广,预计后续将以股市为主,实现快速放量。

由于新冠肺炎疫情的影响,随着肺炎疫苗市场认知度的加深,后续23价肺炎疫苗将继续扩容。

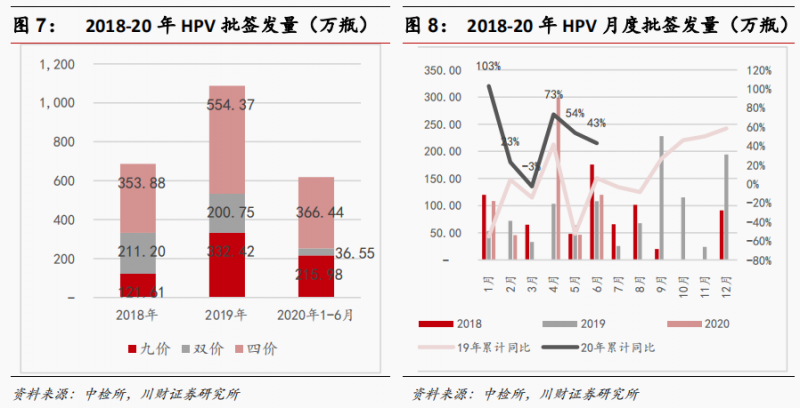

4、HPV 疫苗

疫苗分为二价人乳头瘤病毒、四价人乳头瘤病毒和九价人乳头瘤病毒。2020年上半年,人乳头瘤病毒疫苗分批发放619万支,同比增长43%。

其中,万泰生物的二价HPV疫苗于2020年1月上市,4月首次批量发放。2020年H1,批次数量为37万。莫东四价和九价人乳头瘤病毒疫苗分别批签发366万和216万支,同比分别增长30%和83%;葛兰素史克未经批准发行。

疫苗头部公司

最后,从资本市场的角度来看,投资者需要重点关注那些R&D和创新实力领先、护城河高、商业生产能力强的优秀公司。

比如志飞生物这种“自研代理”模式的核心品种,一直处于高速放量期,护城河很高;近十年研发投入近20亿元的沃森生物,因其13价肺炎疫苗和HPV疫苗管道,拥有非常强大的R&D实力;康泰生物拥有最丰富的R&D管道,在23价肺炎疫苗、二倍体疯苗、13价肺炎疫苗相继上市后,有望迎来达维的双击。

可以预见,如果新冠肺炎疫情和流感成为常态,那么疫苗接种将是打破这一屏障的重要武器。