文:杨雪

近日,国内生物制药公司百济神州宣布寻求在a股科技创新板上市,预计2021年上半年完成。此前,百济神州分别于2016年和2018年在美股和港股上市。科技创新板成功上市后,百济神州有可能成为首家三地上市的药企。

截至记者发稿时,百济神州的港股市值已经超过2000亿港元,美股市值达到257.61亿美元。或许很难想象,百济神州,一家累计亏损超过190亿元的生物制药公司,已经成为一家市值堪比恒瑞医药的制药公司。

可惜在整个生物医药领域,像百济神州这样被资本市场认可的公司并不太多。生物技术公司的模式在中国还没有完全运作起来。

就在此前,赴港上市的先声夺人和姚明巨诺这两家拥有崇高加持的生物医药企业相继破发。在港股上市的格力药业、先锋药业、云顶新药等生物医药公司也持续下跌,多家生物医药公司股价已大幅跌破发行价。

有人认为HKEx的优势之一是以机构投资者为主,对公司的价值发现比内地更准确。不过,生物制药在港股的表现并不好。有人质疑生物制药迎来破灭潮,生物制药泡沫破灭。

另一方面,在港股上市的生物医药公司也有优秀的学生。与先声药业和姚明巨诺同时上市的荣昌生物也是基石投资者之一。港股上市首日收盘价69.8港元,较发行价上涨33.97%,荣昌生物市值突破300亿元。

生物医药行业是否过热很难确定,存在一定的泡沫,对生物医药行业未必是坏事。

无论如何,现在生物医药的短期股价波动也给了我们重新审视生物医药行业的机会。在百花齐放的生物医药行业,什么样的企业具有长期投资的价值,生物医药企业的投资价值应该由哪些维度构成?

一边是港股破发潮,一边是生物医药热

事实上,这并不是港股第一次上演生物医药暴涨。

2018年,HKEx进行了大刀阔斧的改革,允许无利可图的生物技术公司上市。这一政策吸引了大量准备在美国纳斯达克上市的生物医药企业投入证券交易所的怀抱。然而,第一波吃螃蟹的企业并没有获得分红。第一次上市的歌礼和随后的百济神州相继破局。

但对于处于高速发展期的国内生物医药行业来说,股价的波动很难直接定义为公司价值的缺失。2018年的爆仓潮恰逢港股低迷,香港市场股价从最高点下跌了24%。医药健康股如李、百济神州、平安健康等。无一例外的被爆出,医疗行业外的梦想世界、美团点评也未能幸免。

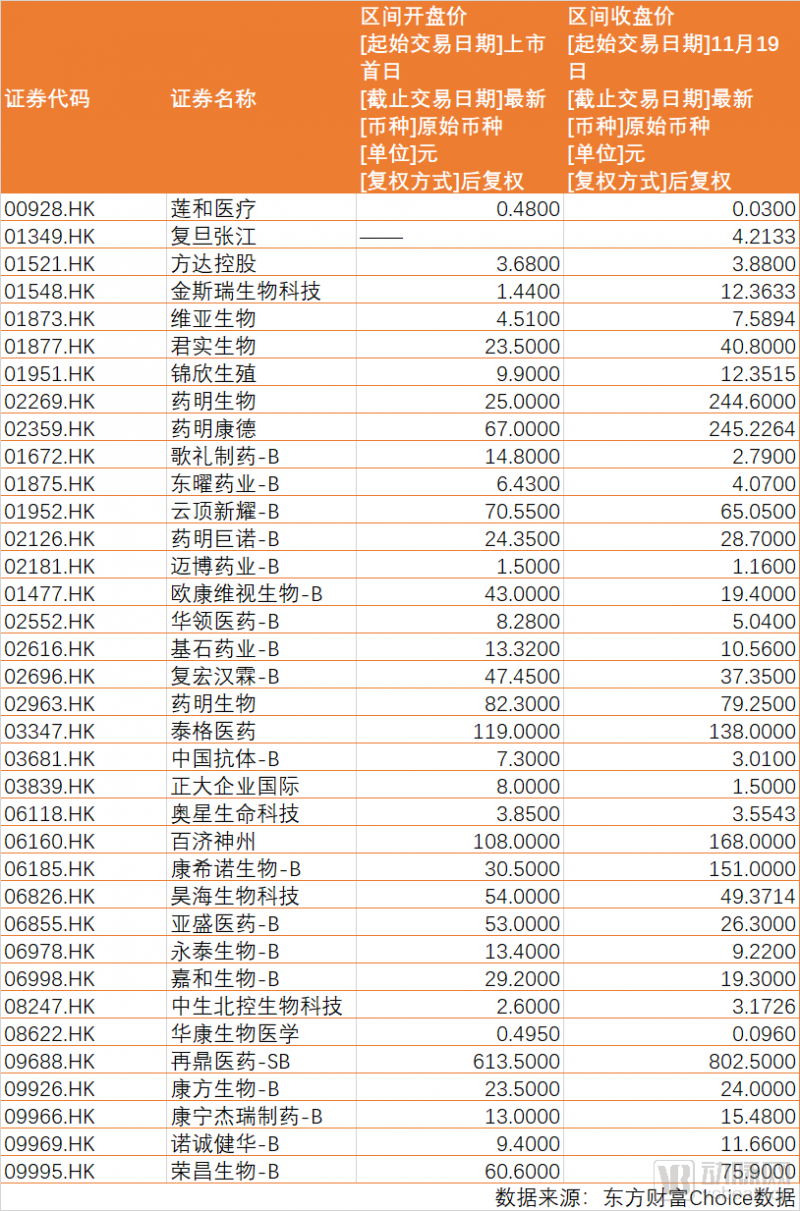

现在,允许未盈利的生物医药企业在港股上市的政策已经实施了两年,已经有20多家未盈利的生物科技企业在港股上市。从它们的股价变化,我们或许可以一窥二级市场对生物医药企业的偏好。

从数据上看,2018年11月至2020年11月,港股共有36家生物科技公司,总市值不足8000亿元。其中,不盈利的生物科技公司有20家。一般来说,不盈利的生物科技公司在港股表现一般。而且嘉禾生物、永泰生物、先锋药业、济世药业、华灵药业等多家公司都跌破了发行价。

当然,股价的短期波动还受到市场环境等诸多外部因素的影响,不能直接等同于公司价值。

但是从总结可以看出,港股市场表现差的公司是可以的

二级市场上,生物医药股的表现并没有影响生物医药在一级市场的投资热情。生物医药行业的投融资在金额和数量上都领先整个医疗融资市场,生物医药行业估值翻倍。

动脉橙数据库数据显示,2020年1月至11月11日,生物医药领域融资超过200起,其中多家企业融资金额达到10亿元级别。

不断涌入的行业资本方给这个高风险高投入的行业带来了必不可少的支撑,帮助科学家实现了从0到1的跨越。但同时也带来了隐忧。在允许不盈利的生物技术在港股上市、科技创新板开放注册制的背景下,部分短期资本为了实现短期套利,会透支生物医药产业的发展,最终导致创新乏力,破坏我国创新药物脆弱的创新生态。

但生物医药行业不同于互联网行业,资本助力可以加速产业进程。生物医药行业是一个硬技术,需要长期的研发,有长期坐冷板凳的持久性。短期资本热不可能长期伴随这个行业几十年的R&D周期。

俗话说,怕他不来,又怕他乱来。

一方面是港股市场生物创新型医药公司业绩平平,另一方面是一级市场生物医药投资火热。两者对比,生物医药行业的泡沫会破灭吗?PD-1/L1的市场和授权模式是伪造的?

拥挤的赛道如何容下越来越多的生物医药企业

PD-1/L1上市前从未梦想过千亿市场,但上市后不断降价,这往往被视为生物医药泡沫破灭的表现。

PD-1/PD-L1免疫疗法是近年来出现的一种新的抗癌疗法,是许多癌症患者挽救生命的新希望。2018年6月,自国内首个PD-1单克隆抗体O上市以来,各大药企和国家审查机构纷纷发力。到目前为止,已有8种PD-1/PD-L1单克隆抗体在中国上市。

有人质疑PD-1/PD-L1的积累和创新药的同质化竞争是否会导致产能过剩。是不是创新乏力、重复过度的延续?

至少从患者可及性的角度来看,PD-1/PD-L1扎堆让“药神”不再贵也不是坏事。目前国内公布的O、K类药物售价来看,虽然是全球最低,但还是要交30-60万/年。对于大多数中国家庭来说,这个价格是一个不小的负担。

2019年,君实生物正式公布了旗下PD-1单克隆抗体的定价,震惊业界。年治疗费用仅为18.72万元,不到进口药的1/3。近日,恒瑞医药PD-1 Erica推出“全年药费3.96万元”第四季度大促。恒瑞医药的短期促销,让PD-1的价格战达到了万元。

随着免疫类药物的陆续上市,药品之间的价格竞争变得激烈。随着许多本土企业的追赶,外国制药公司很难放松。当然,最大的受益者是患者及其家属,他们可以逐渐以更低的价格使用这些新药。

对于患者来说,PD-1/L1的积累并不是一件坏事。但是低价的创新药产品会吃掉整个创新药行业吗?PD-1/L1是否已经是一片红海,进入PD-1/L1市场的企业只能成为炮灰?

首先看现有的市场排名。在整个PD-1赛道中,默沙东的K药凭借临床疗效和适应症数量占据高端市场;恒瑞医药的Karelizumab因为销售能力强,后来居上。IQVIA数据显示,2020年上半年,Karelizumab销售额突破20亿元。2020年上半年报告期内,信达生物的大柏树实现销售收入9.21亿元。信达生物PD-1第三季度销售收入超过6亿元,前三季度销售总额为15.21亿元。上半年,君实生物的易拓和百济神州的白泽安分别卖出了4.26亿元和4994.3万美元(约合3.43亿元人民币)。

以嘉禾生物为例,其PD-1单克隆抗体GB226 (geptanolimab)是中国市场聚焦差异化适应症的首选策略。外周T细胞淋巴瘤(PTCL)是一种非霍奇金淋巴瘤(NHL),在欧美国家较为罕见,仅占所有NHL病例的6%-10%左右。FDA尚未批准PD-1单克隆抗体用于PTCL治疗,但这种淋巴瘤亚型在亚洲国家相对常见,约占所有NHL病例的21.4%。

此外,PD-1/PD-L1领域的玩家也在试图从药物联合治疗的方式中寻求进一步的差异化。根据同一指示,企业可以通过不同的组合处理来延长PD-1产品的使用寿命。

百济神舟在国内PD-1销量并不领先。如今百济神州PD-1替利珠单抗注射液正在研发一系列适应症,用于实体肿瘤和血液肿瘤的单药治疗和联合治疗。目前,中国及全球已有15项注册临床试验,包括11项III期临床试验和4项关键II期临床试验。

值得注意的是,在销售黄金期先上市固然有优势,但销售能力强的药企也可以做晚。这对国内药企也有很大的启发:国内不擅长R&D的公司,只要在创新药的R&D阶段不落后太多,保证自己的同类产品在2 -8年内及时上市,就有可能在下半年的销售黄金期迎头赶上。恒瑞医药在PD-1/L1销售中后来居上,是因为销售能力强。

在赛道发展的不同阶段,有大格局概念的创业者,要思考在行业发展到一定阶段,市场竞争趋于稳定的情况下,哪些资源是无法扩张的,哪些资源是独家或稀缺的,然后思考如何克服这些障碍,争取更大的发展空间。

如何抓住“生物医药热”来提升整个产业

回顾中国创新药的发展,早在2000年,中国就有了快消企业,其中诞生了贝达药业和微蜂窝。2010年后,PD-1的单一目标点燃了整个行业,成就了百济神州、信达、君实等第二波企业的成功。

中国生物医药行业虽然有过几次繁荣,但一直处于追赶状态。

一位在国内投资了几十家生物医药企业的投资人说:“中国医药行业大而不强,药品质量参差不齐。不仅创新药少,仿制药也很难达到“高仿”水平。患者对高质量仿制药的需求与现有药品的可及性和可负担性仍有一定差距。

目前国内临床研究的创新药物,大部分都是跟踪国外已知靶点和先导化合物的创新药物。究其原因,一方面,我国新药创制基础研究积累相对薄弱,应用基础研究布局不足,缺乏新靶点、新机制、新方法等基础研究成果;另一方面,也缺乏以新药成果为导向的系列基础研究和应用基础研究。"

一直以来,资金和人才的持续投入不足,基础研究被忽视,缺乏前瞻性思维和战略眼光,都严重制约了我国生物医药产业的发展。

如何改善?上述投资人认为,生物制药行业不同于同样如火如荼的芯片行业,生物制药行业需要加强合作,百花齐放。通过国际合作,引导医药企业积极应对和参与国际竞争,学习国外先进技术和管理经验,不断提高国内企业新药创制能力和水平。

他补充说:“国际合作的主要形式之一是许可进口。但这种模式的前提是,进口商必须具备与世界顶级药企相匹配的临床推广能力和顶级临床人才,才能将同类中的第一种或最好的药物应用于中国患者。”

曾经,在国内生物医药企业的发展中,许可进入模式也是一种很好的商业模式,但现在许可进入的价格已经提高,许可进入已经成为一种稍微更好的商业模式

国产创新药很难复制美国生物科技的增长模式,但有机会重复日本制药过去二十年的快速增长路径。

日本大部分药企抓住了20世纪80年代千载难逢的创新药突破机遇,以跟风战略发家,缩小了与世界顶尖药企的差距。

日本制药公司在20世纪70年代以仿制药起家。当时日本药企的R&D基础还比较薄弱,很难实现一流的突破,所以大部分药企采取了跟进创新的策略。

日本药企能够高速发展,弯道超车,与20世纪70年代开始的创新药物研发爆发密不可分。日本享受了欧美50-70年代的基本理论红利,节省了时间和经济成本。在欧美重磅创新药上市后,日本药企往往能在几年内推出相同靶点的后续创新药。随着日本药企自身技术的积累,90年代后上市的兰索拉唑、坎地沙坦西酯等创新药在副作用方面比原研药具有比较优势,完成了从me-too到me-better药物的转变。

一个完整的创新药研发周期可长达40-50年,可分为技术积累期、研发突破期、销售黄金期和衰退期。如果国内制药企业能够抓住R&D的突破期,它们有望成为伟大的创新型制药企业。

我们正处于R&D新一轮创新药物周期的突破期。要把握这个投资机会,就要复制日本上世纪八九十年代的跟进创新。

上述投资人表示,中国伟大的创新型医药企业,成长模式和路径可能不只有一种。独立的R&D能力是持续创新的基础,强大的BD能力是至关重要的护城河,本地化的商业化能力是未来现金流的关键。这几点都很关键,但现阶段国内创新药行业发展还处于初级阶段,很难找到满分选手。目前在行业发展过程中能够掌握核心资源的企业,从长远的角度来看具有一定的投资价值。