目前,全球有数亿人患有年龄相关性黄斑变性(AMD)。过去,这种疾病没有有效的治疗方法,患者只能在失去中心视力后逐渐失明。可怕的是,AMD患者逐年增加,估计占65岁以上人群的11%。该病导致的全球失明率为8.7%。2006年雷单抗的出现改变了这些疾病几乎无法治愈的局面,但仍有巨大的临床需求未得到满足。为了抢占这一未来有望达到3亿患者、年销售额数百亿美元的市场,国内外药企纷纷进入这一蓝海领域。最近爱尔康的Brolucizumab获批上市,将这一领域的R&D推向了高潮。

本文综述了AMD药物的研发情况,梳理了已上市和未开发的药物,总结了公司布局、靶点分布和药物技术,并展望了该领域未来的研发和市场趋势。

1. 需求紧迫,未来全球患者将达3亿人,国内患者将超4000万人

AMD是视网膜疾病发病率最高的类型,也是目前国内外普遍最先批准视网膜药物的视网膜适应症。AMD与年龄密切相关,主要发生在45岁以上的人群。随着电子产品的使用越来越多,越来越年轻化。AMD的主要病变是视网膜黄斑。黄斑区是视觉最敏感的部分。变性后对精细视觉和色觉影响明显,严重影响中枢视觉。与正常人的视觉图像相比,患者的中央视觉画面缺失。黄斑变性是一种多因素疾病,其相关机制仍在探索中。目前存在的推测因素包括长期慢性光损伤、遗传、代谢、黄斑区慢性炎症和免疫反应等。在遗传方面,已经确定了50多个相关的基因位点,包括CFH、ARMS2等。

AMD在临床上可分为两类:干性(萎缩性)和湿性(新生血管或渗出性)。其中,干性AMD表现为声门下玻璃状疣的沉积和地图样萎缩的形成。眼底无新生血管和出血,但黄斑区出现黄色点状沉积物。这个阶段可以进行介入治疗,恢复视力。干性AMD约占所有AMD的80-90%,但干性可能会转变为湿性。湿性AMD以脉络膜新生血管为特征,已经形成出血、渗出和水肿,是AMD致盲的主要原因,占AMD致盲病例的80-90%。WAMD也是现有抗血管药物的主要治疗方向。根据AMD的不同发展阶段,可分为早、中、晚期,其中早期一般无明显症状,中期AMD贡献了现有的大部分市场份额,后期视力很难恢复。

AMD已经成为继青光眼和白内障之后全球第三大致盲原因,致盲率高达8.7%。AMD已经成为工业化国家视力缺陷的主要原因,也是60岁以上人群致盲的主要原因。根据2014年《Lancet》发表的研究,2014年全球AMD患者超过1.7亿,总患病率为8.69%。根据2018年《Lancet》预测,随着老年人口和糖尿病患者的增长,2020年全球AMD患者数量将达到2亿,2040年增加到3亿。

中国人口老龄化加速,未来AMD患者数量将快速增加。2018年全国人口13.95亿,占65岁以上人口的11.9%。2014年至今,幅度增长21.1%。目前国内还没有关于AMD患病率的普查。如果按照2014年占全部AMD的1.69%(72/4367)的调查数据和统计局2017年人口抽样调查中40岁以上人口约占47.9%计算,保守估计我国AMD患者超1100万,其中湿性AMD患者超170万。公开数据显示,到2025年,中国将有约3亿60岁以上的老年人。2012年上海市北新泾街道老年人AMD调查数据显示,60岁以上人群患病率为13.39%,湿性AMD占

2018年,全球眼科药物市场规模为303亿美元,复合年增长率(CAGR)为4.5%,预计到2026年市场规模将超过430亿美元。2018年,视网膜疾病在眼科领域的市场份额最大,预计未来将以7.6%的CAGR增长,这主要取决于患者更多的AMD细分市场的增长。AMD 2018年市场规模为60亿美元,较2017年大幅增长。这主要是因为2017年雷单抗和康普西纳入医保,渗透率提高,2018年加大市场,2018年初Apxip获批在国内上市。预计未来AMD市场将以7.8%的CAGR增长,2023年将达到112亿美元。

如今,抗VEGF药物已经成为眼科市场的主力军,约占2018年眼科市场总量的31.67%。这些药物包括Albacept、Compaxipt和Rezumab,以及最初用于治疗癌症的贝伐单抗。人口老龄化、电子产品的使用和糖尿病患者的增加是市场增长的主要驱动因素。尤其是在中国,由于可支配收入的增加和护眼意识的增强,市场增长最为明显。

2. 市场快速增长,抗VEGF药物已成主力军

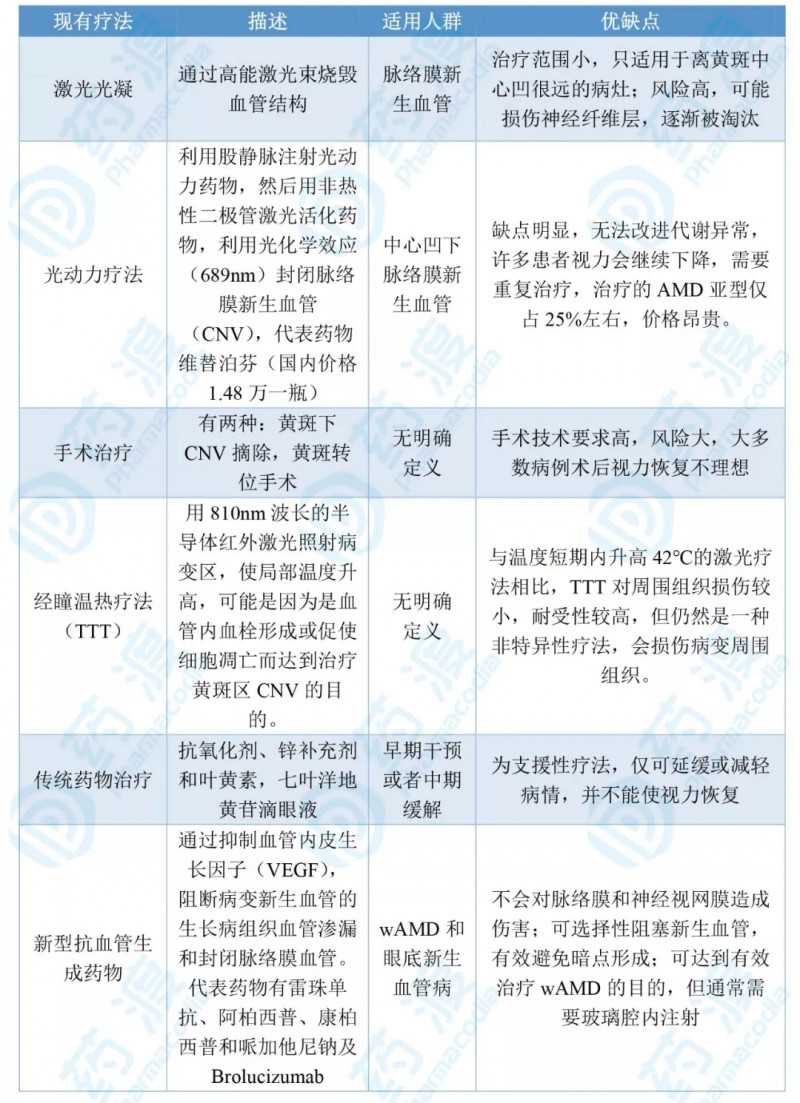

现有治疗AMD的首要目标是逆转或最小化患者视觉功能的丧失,并改善视觉功能。目前AMD的治疗方法包括补充抗氧化维生素和矿物质、光动力疗法(PDT)、激光光凝和玻璃体内注射抗VEGF药物。治疗方法的选择取决于病变的不同类型和阶段。现有处理方法的优缺点如下表所示。

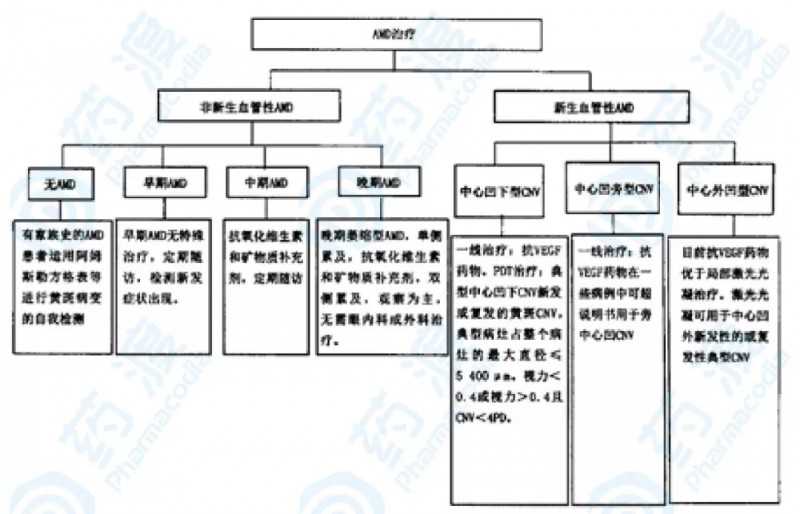

在VEGF抑制剂出现之前,wAMD的主要临床治疗是通过激光疗法破坏已形成的CNV。自2004年首个用于AMD的VEGF抑制剂Pegaptanib上市以来,新生血管性AMD的治疗取得了快速进展。美国眼科协会(AAO)明确指出贝伐单抗、albacept和rezumab为黄斑CNV的一线治疗药物。激光疗法可用于治疗凹形CNV患者,PDT可用于治疗凹形CNV患者。2018年华西医院牟佳对AAO的指南和2014年欧洲视网膜协会AMD的诊疗指南做了对比分析,提出了AMD的诊疗策略,值得您参考,如下图。

年龄相关性黄斑变性的治疗

NICE(美国国家健康与护理卓越研究所)2018年的AMD指南与AAO的要求略有不同,提示晚期wAMD的治疗应使用VEGF药物,并提示不同VEGFA药物的疗效和安全性无明显差异。根据该指南,由于雷单抗的制造商愿意提供折扣,因此被指定为首选的一线药物,其次是阿尔巴普,不建议在wAMD的治疗中使用聚加他尼钠。指南公布时贝伐单抗并未被批准用于wAMD的适应症,所以NICE提到贝伐单抗在英国是一种未经许可的药物。

国内对AMD没有明确的指南。根据CDE 2018年发布的《Lancet》,随着抗VEGF药物的上市,PDT治疗不再是首选,抗VEGF药物已经成为新生血管性AMD的一线临床治疗药物。所以国产Companxit推广进口的朱磊单抗和Albacept,都属于新生血管性AMD的一线治疗。

3. 现有治疗方法—多方首推,VEGF药物已成一线疗法

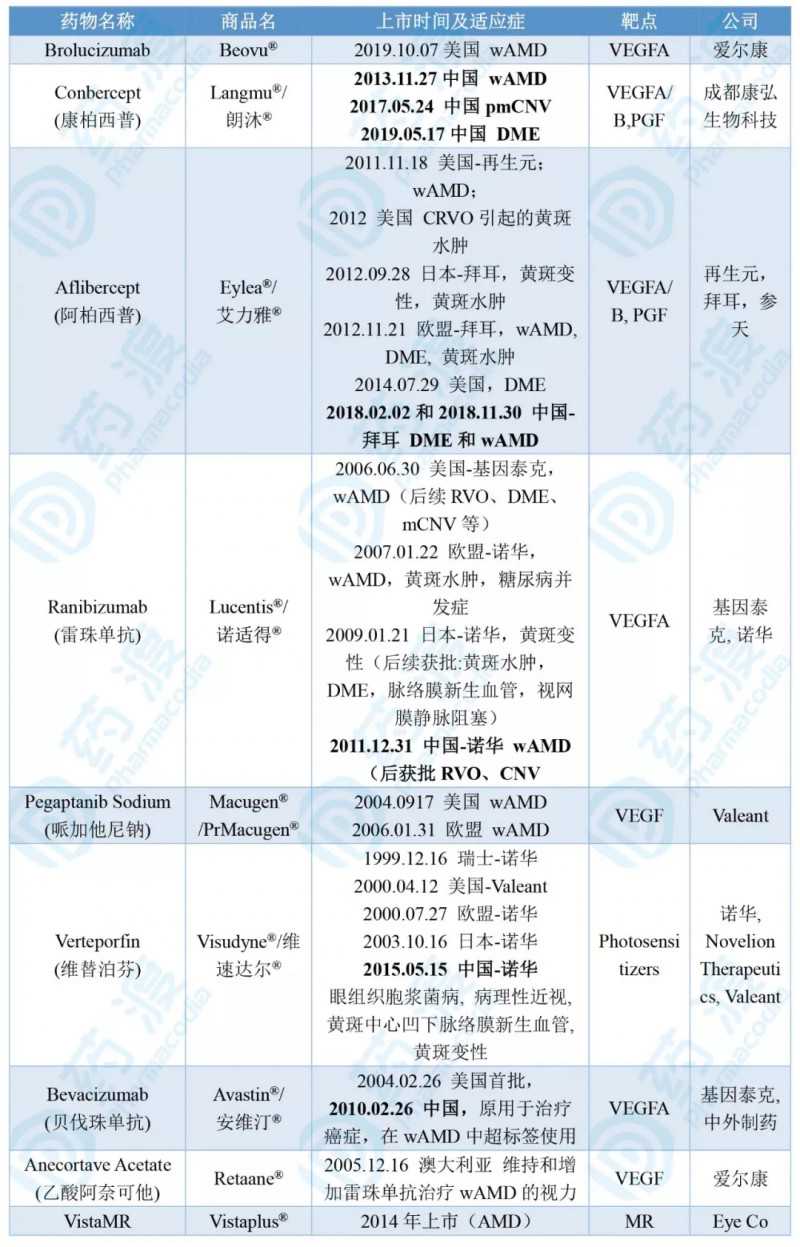

目前针对wAMD的药物主要针对VEGF/VEGFA抗体和融合蛋白,包括刚刚上市的Brolucizumab、rezumab、acesulfame和combretaximab。贝伐单抗经常被过度标记,还有核酸适体治疗药物pegatani和PDT药物vitipofen。下表列出了主要的药物信息。

来源:杜尧数据,备注:pmCNV:病理性近视脉络膜新生血管;CRVO:视网膜中央静脉阻塞;BRVO:视网膜分支静脉阻塞,DME:糖尿病性黄斑水肿

抑制VEGF通路已被证明能穿透视网膜,防止血管渗漏,抑制新生血管的形成,对缓解视网膜水肿,改善视力非常重要。目前这些药物被广泛作为wAMD的一线推荐药物,但需要玻璃体内注射。对VEGF-A的亲和力、在玻璃体中的半衰期和组织渗透性是它们给药频率、安全性和有效性不同的主要原因。

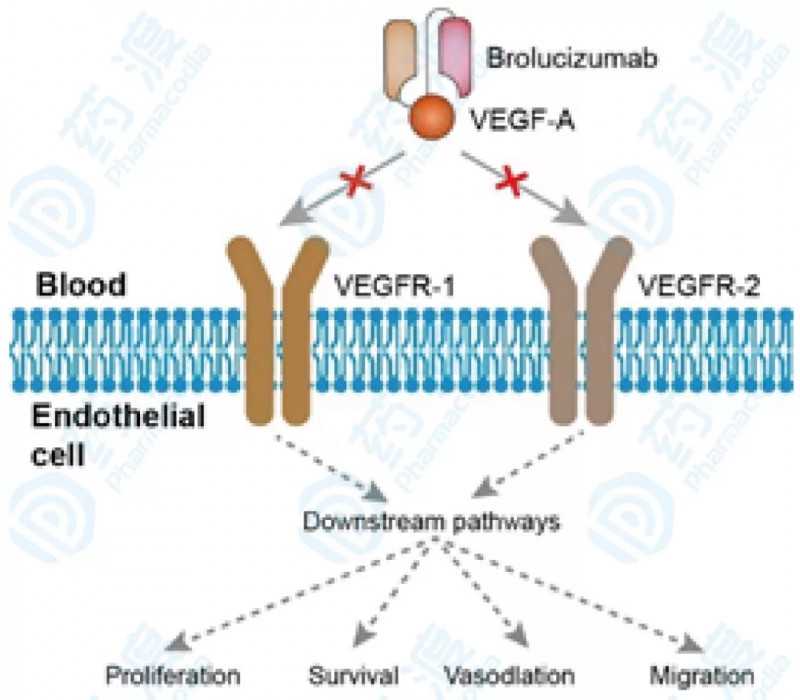

最新获批的Brolucizumab为人源化单链Fv片段抗体(scFV),由诺华公司在雷单抗的基础上研发,仅保留重链和轻链的高变区。与现有的抗体和融合蛋白相比,Brolucizumab的分子量更小,仅为26 kDa,具有更强的组织穿透性,更好的内循环和药物递送特性,可以递送高浓度药物。Brolucizumab独特的创新性scFV结构使其对VEGFA具有很强的抑制和亲和力,结合VEGF的优势明显。因此,其给药方案更具优势,前3个月可维持每月一次的负荷期后3个月的给药间隔,但剂量更高(6mg/3q3m vs . 2mg/3q2m vs . 0.5mg/3q1m vs . 0.5mg/3q3m的康柏西普)。与基线相比,最佳矫正视力(BCVA)的平均变化在48周时在使用Albacep的头对头测试中达到非劣效性的目标。未来诺华或许可以延续被雷单抗瓜分的市场。

Brolucizumab的作用机制

来源:Creative Biolabs —— Brolucizumab概述

基因泰克和诺华联合研发雷单抗的获批,绝对是wAMD的一个里程碑。这种特异于VEGF-A的Fab抗体片段是基因泰克贝伐单抗的改进版本。通过去除FC片段,其具有更小的体积和仅48 kDa的分子量,从而获得更好的组织渗透性。但事实上,贝伐单抗在wAMD中的疗效和安全性表明,敲除Fc的效果并不显著。贝伐单抗用于肿瘤治疗的剂量高且贵,每瓶100 mg,而用于wAMD的剂量低,所以价格相对便宜,在美国只要50美元,所以常用于分装和过度标示适应症。2011年,它在美国占据了超过50%的市场份额。

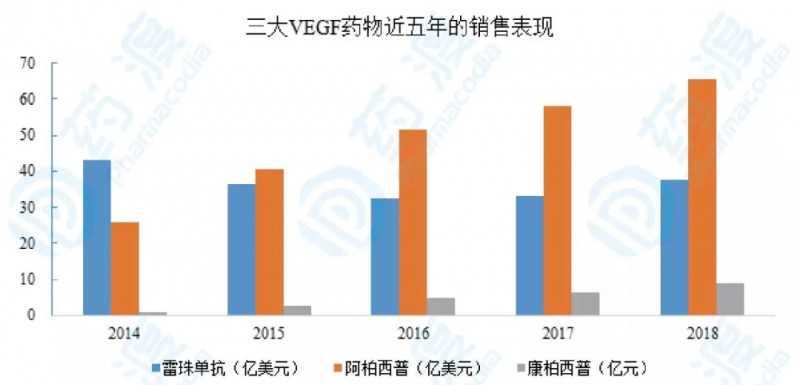

在Apxip出现之前,朱雷单克隆抗体主导wAMD市场。而拜耳的融合蛋白Albacep半衰期更长(兔为4.79天),对VEGFA的亲和力明显增加(0.5对58 pM),不仅抑制VEGFA,还抑制VEGFB和PGF。与每月一次的雷贝司酮方案相比,可维持两个月一次的治疗间隔。因此,2011年上市后,Apxip迅速抢占市场,销量快速增长,2015年超过朱雷单抗。Apxip现已成为全球销售额前10名,2018年销售额为65.45亿美元。预计2024年未来销售额增长仍将达到73.13亿美元,虽然由于竞品的进入有所下滑。值得注意的是,其保持3个月间隔的sBLA也经历了被拒绝的风险,但在2018年获得了FDA的批准。

在国内wAMD领域,名为Vitepofen的PDT药物利妥昔单抗早于1.6万元一片进入中国,最早于2011年底被CFDA批准上市。雷单抗国内首发价高达9800元。虽然价格贵,但是对于没有特效药可用的中国患者来说,还是有希望的,而且一开始销量就明显增加了。据不完全统计,2012年朱雷单克隆抗体在中国的销售额为0.48亿元,但在2013年迅速增长至1.94亿元。

国产康普西2013年上市,售价6800元,基本3针疗程后每3个月可注射一次,因此迅速抢占国内市场,一度占54%。Percocep是人兔免疫球蛋白Fc段基因的重组融合蛋白。其结构和作用机制与Apocep相似,能够包覆VEGF,更好的阻断VEGF与受体的结合。但当时康柏西普III临床使用是假注射对照,结果显示最佳矫正视力(BCVA)明显提高。但现在,2018年5月在美国开始了一项头对头的三期临床试验,以确定0.5 mg或1.0 mg康普西是否不劣于2.0 mg康普西。如果测试结果

2016年,国产朱雷单克隆抗体触及专利悬崖,面临国产产品竞争时,主动降价2600元。目前,朱雷单克隆抗体和康复喜都已纳入医保,分别为5700元和5550元。但在约定的医保期限内,每眼最高赔付9,每年最高赔付4。阿披实2018年初才进入中国,还没有纳入医保。但能否顺利进入2019年医保谈判,也非常值得关注。2018年全年,美国以外的市场总额为22.27亿美元。2018年前三季度,国内样本医院销售额为2.14亿元。目前国内康普西、阿普西普、雷单抗患者每年分别要负担1.78万元、4.39万元、5.24万元。虽然compa xip 2018年销售额约为8.8亿元,但近年来销售额增幅有所下降。但DME这一新适应症在2018年年中获批,未来有望凭借价格优势继续扩大市场。所以未来国内市场,一大抗体,两大融合蛋白将成为三大支柱。

资料来源:杜尧数据,公司财务报告,备注:拜耳在阿贝尔西普的销售额按1.1295折算成美元。

回顾第一个VEGF药物Pegaptanib。这种含有28个核苷酸的合成抗VEGF RNA适体也注射到眼球的玻璃体中,每次300 g,每6周一次。起初Pegaptanib市场喜人,被各大企业争相收购。NeXstar研发之后几经易手,先是转让给EyetechPharmaceuticals,然后Eyetech被OSI pharmaceutical收购,之后又经历了几轮并购。Pegaptanib的销售受到了雷单抗上市的巨大影响,到2011年销售额仅为1200万美元,美国市场仅占1%。自2013年以来,这种药物一直由Valeant生产和销售。以其不同于其他VEGFA药物的技术特点,拥有特定的患者人群,在AMD中占有一席之地。

本文对AMD药物的市场和上市药物的现状进行了简要的总结,下一部分将对在研药物的现状进行梳理。如果需要立项,也要仔细考察技术风险和商业风险。建议对标的、技术等文献和专利进行详细调查,从时间和空间上对商业风险进行具体评估。