文|吴建文玉婷

万能险的探索达到了一个小高潮,这与各地医保局的陆续上市有关。只有找到支付方,降低自付比例,才能解决“看病贵”的问题。高价特药全部纳入医保目录,医保基金无法承担,需要其他筹资渠道。这也是地方医保愿意推动的动力。支付能力的提高,意味着患者有机会使用相对更贵但更有效的创新药,而对于医疗和医药方,则意味着更大的市场空间。业内人士认为,3-5年后,其普及率将与重疾保险持平。现在的乱象是因为各地都在自下而上的尝试,需要国家层面出台一些具体的政策规范。6月30日,杭州。7月1日,长沙,贵阳,连云港。

两天之内,四个城市相继推出定制化普惠补充医疗保险(简称普惠保险)。至此,继深圳、南京、珠海、广州、佛山、惠州、苏州、成都之后,普惠保险阵营再添四员大将。

在这个阵营中,除了深圳、南京、珠海,其他城市都是2019年下半年以后才开始推进的。这个时间点与国家和地方医保局相继上市有关。

今年3月,中共中央、国务院发布《关于深化医疗保障制度改革的意见》,明确提出到2030年,全面建立以基本医疗保险为主体、医疗救助为基础、补充医疗保险和商业健康保险为补充的医疗保障体系。

之后全国各地对该产品的探索达到了一个小高潮。除了基本医疗保险、大病保险和商业保险,一家新的医疗支付公司冉冉正在崛起。

这个付款人承担什么样的角色?从一个极端的案例可以直观地看出:

深圳市民a先生于2018年7月3日因菌血症和急性胆源性胰腺炎在香港大学深圳医院住院治疗。2019年2月23日出院,共计235天,医疗费用共计455万余元,其中医保报销近277万元,医保目录外个人自付近13.6万元,医保目录内个人自付约165万元。最后在深圳极其严重。

一共455万的医疗费用,医保支付61%,一般保险支付25%,个人自付14%。虽然60多万还是不小的数目,但相比170多万,家庭负担已经大大减轻了。

支付方的增加和支付能力的提高,对于患者来说,是使用相对更贵但更有效的治疗方法或创新药物的机会,同时避免因病致贫。对于医疗医药方,尤其是未能进入医保的药企,意味着更大的市场空间。

为什么各地纷纷试水普惠医疗险?

个人医疗支出比例过高是“看病贵”被普遍认知的重要原因,也是我国医疗事业发展中的问题之一。明德精算咨询合伙人蒋冠军举了个例子:根据2016年健康支出的数据,在中国,个人要承担35.9%,而这个数字在德国和法国只有12.4%和9.8%。

只有找到支付方,才能解决“看病贵”的问题。在商业健康保险发展缓慢的背景下,由政府组织、商业保险承办的万能险成为介于商业健康保险、基本医疗保险和大病保险之间的创新产品形式。

一位业内人士在8点健康新闻分析。2015年深圳率先推出重疾补充医疗保险后,各地政府都去考察,但没有落地。此后,相关扶持政策开始突破,包括激活医保个人账户,奠定了产品的政策支持。

直到2018年底国家医保局成立,此后各地医保局陆续挂牌,一些年轻干部有强烈的意愿去做这样的事情。

鼓励政策

目前各地万能险的设计方案,产品组合大致相同,包括医保目录内门诊自费报销、目录外门诊自费报销和目录外新特药报销(不一定三种都有)。区别在于产品的定价、免赔额和报销比例的设定、新特药的选择以及是否包含既往病史。

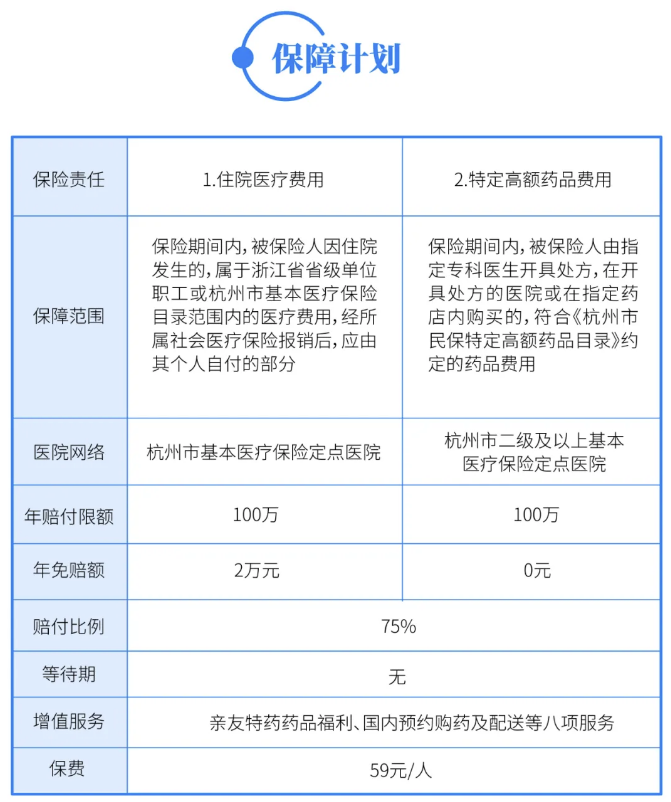

比如最新的杭州版,年缴59元,最高可获得200万元的保额。具体补偿由两部分组成:在医保目录范围内,超出2万元的自费部分可报销75%;指定的20种高值肿瘤药品和罕见病药品不设免赔额,可直接报销75%。

来源:微信微信官方账号“杭州市民保险”

特药保障的设置也与电影《我不是药神》上映后国家层面对特药的重视有关。业内人士分析,医保水平有一定压力,将所有高价特药纳入医保目录超出医保基金承受范围。需要其他融资渠道帮助疏散医保压力3354,让商业保险公司参与其中。这也是地方医保推进普惠医疗的动力。

这是为未能进入医保的药品拓展市场空间的机会。比如珠海的补充医疗保险是“无边爱”,创新药PD-1(包括默沙东的K药和BMS的O药)纳入报销范围。BMS提供的数据显示,珠海实施“爱无国界”后,当地肿瘤患者使用创新免疫肿瘤药物的比例比周边其他城市高5-6倍。

第一个吃螃蟹的深圳

第一个吃螃蟹的城市深圳和后来的城市很不一样。原因是在深圳这个年轻且快速城市化的城市,没有大病保险。在这种背景下,一款能够兼顾重疾险功能的重疾险补充险不得不提上日程,在市政府层面,也有强烈的推动意愿。

承保人是平安,保费从2015年的20元涨到2017年的29元,2019年的30元。由于有团体、个人账户扣款、个人自付三种参保方式,整体参保率较高,从第一年的486万人到2020年的752万人,参保人数达到医保人口(1400万)的53%,远超后来者。

截至2020年3月31日,五个医保年度的缴费总额为8.7亿元,而总保费不足8.1亿元。可以说平安在这个项目上是亏损的。

“但即使赔钱,平安也不会让其他球队这么做。”蒋冠军告诉八点,保险公司非常重视政府业务。就总部在深圳的平安而言,需要独家参与深圳的这个政府保险项目。

这种合作能给和平带来什么价值?蒋冠军认为,获取大量医保数据极具价值。如果不做政府项目,不可能得到这么精细数据维度的医保数据。对于保险公司来说,大量详实的数据无论是核保的风险控制,还是理赔的风险控制,甚至是下一步的保险产品研发,都有着直接的价值和帮助。

谁在决定普惠险的方案和定价?

虽然这是一个普惠性质的保险产品,不是一个纯粹的商业产品,但至少也需要收支平衡才能可持续经营。各地医保局将“保本微利”作为产品设计和定价的目标。

后来各个城市的产品中,都没有深圳这么低的定价,保费区间基本在49-200元之间。定价水平主要与是否包含既往疾病有关。珠海、佛山的情况下,定价相对较高,达到185-190元/年,因为包含了过去疾病的报销。

珠海第一年赚了2亿,补偿只有7000万。在姜看来,这是不合理的

“最理想的方式是在当地提供医保数据,由保险公司总部的精算团队进行模型计算。但实际上医保不会提供数据,保险公司也不会从总部派出有能力的精算团队,基本都是地方的分公司团队。”姜介绍冠军。“各地都没有做到理想的‘一城一策’,城市之间的方案通常都是照搬照抄。一个城市做了49元,就跟进49元;如果在59元,就跟进59元。”

但是城市之间的抄作业也和参与者的相似度有关,他们的作业模板可能是同一个“乙方”提供的。目前一个城市普惠医疗保险的制定有几个角色,一个是医保局,一个是当地的银保监,一个是承保的保险公司,还有一些第三方机构提供方案的原型、精算模型、新特药服务、推广运营等。后两者会在很多城市参与产品研发,自然会把经验复制到其他地方。

上海美心健康和思派健康是两个参与度很高的第三方玩家。前者参与了苏州和杭州的项目,后者参与了惠州和成都的项目。有意思的是,美心健康的最大股东是上海医药集团,思派健康还有一家专注于肿瘤和专病的国家级特色药店“思派大药房”。依托强大的药企资源和药房体系,两者此前都曾参与过特药险的产品设置。在这一轮城市定制万能险中,特药也被纳入其中。与纯特药险相比,这种含特药的险种可能更有市场。

镁健保事业部总经理万小龙告诉八大健康新闻,产品方案和定价的具体确定,是由再保险公司、保险公司和他们这样的第三方机构,根据当地的医保政策、医疗数据、人口结构、城镇职工和城乡居民的比例、当地疾病的发病率等因素来进行的。

各地的产品也可能会根据操作后的结果进行调整。比如2019年初,南京惠民保险的价格为49元,并在当年指出,参保人数超过260万的,可以豁免之前的重大疾病疾病。但最终投保人数只有38万人,2020版的价格随即上调至99元。

急速冒进产生乱象,需有顶层设计

城市普惠保险是保险公司的新业态、新商业模式。万小龙向八点文健介绍,普惠保险的背后,有再保险公司、药店、医药公司等多个角色,还需要涉及营销推广和运营服务。"这些都不同于保险公司的传统业务."

为这些“差异”提供服务的是镁健康这样的第三方公司。有不少保险公司和地方来找他们合作。据万小龙估计,至少所有省会都很关注,甚至省会以外的地级市也很关注。

蒋告诉八点,万能险主要有两种组织模式。第一,医保局本身有强烈的意愿去推动,找保险公司和第三方服务机构共同参与,确定方案。第二种情况,比较常见,保险公司对这项业务感兴趣,主动找医保局推广。在这种情况下,医保局的作用更像是为产品和项目背书,具体的保险产品更多是由商业保险公司开发。

医保局、保险公司、直接参与普惠保险的第三方公司都希望产品能够快速推出,在快速的竞争中产生了很多乱象。比如上线的时候没有得到保险行业协会和保监会的认可,产品本身存在一些合规问题等挑战,没有再保险公司接手项目等等。

在蒋冠军看来,目前的混乱是

万小龙也看到了当前市场的激烈竞争,但他相信这种新的业态会固化。“有了大保险公司的参与,这个领域的发展就会明朗,3-5年后,它的渗透率就会像重大疾病保险一样。不管现在的模式是什么,未来的产品都会趋同,都有望遏制过去的病,承保端会坚持保本保利。”

当然,普惠保险刚刚起步,还比较弱。比如率先实施的深圳,5个医保年度共支付8.7亿元。2019年,深圳医保基金总支出293亿元。也就是说,万能险的赔付很可能不到医保基金的1%。

冉冉正在崛起的普惠保险要成为真正有实力的支付方还有很长的路要走,这将对行业产生深远的影响。