中文翻译:楚志华

在肿瘤免疫学的驱动下,肿瘤是目前交易最多的领域。在过去的五年中,超过十亿美元的交易有35起,其中32起是关于肿瘤的。在这篇文章中,克唯安的作者将讨论癌症领域交易的最新趋势。

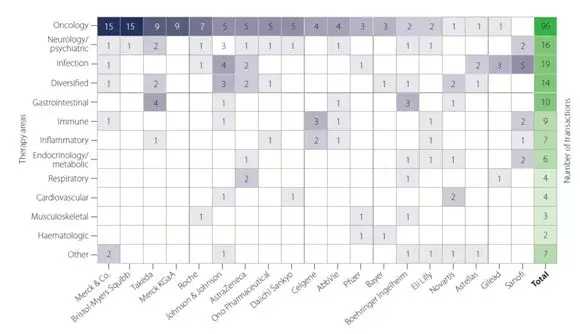

与2016年一样,在2017年,肿瘤仍然是所有治疗领域中交易量最大的类别(生物制药交易撮合者B3B5,2017年6月)。2017年交易最活跃的21家公司中,只有5家公司(安士泰莱、勃林格殷格翰、吉利德、诺华和赛诺菲)的肿瘤不是交易数量最多的领域(图1)。这里的一个关键驱动因素可能是癌症领域目前的主导地位和预期的增长。2017年,evaluatePharma预测,肿瘤将继续成为交易量最大的领域,该领域交易金额的年复合增长率将超过12%,直至2022年,交易总额将达到近2200亿美元。

2017年,排名前50位的制药公司(基于2016年的销售额)在肿瘤学领域各自进行了至少5笔买方交易。

包括交易、合并和收购、许可交易、组建合资企业和仅涉及研究的交易。这些交易始于2017年1月至12月。详情见方框1。

方框1丨肿瘤领域交易分析所用的数据和方法

2013年1月1日至2017年12月31日癌症领域的所有交易均来自Cortellis数据库。选择交易类型为收购(100%或多数股权)、合并、反向合并、合资公司、仅涉及研究的交易以及许可交易,如基本许可、合作开发、合作销售、合作推广和合作进行分析。

使用“技术”分类排除不关注治疗药物的交易,筛选出数据集。不包括主要集中于以下任何方面的交易:检测产品、生物信息学、生物标记、诊断方法、药物制剂、药物筛选、仿制药、基因组技术、成像、设备、实验室试剂、生产、医疗和其他装置、放射性标记、服务协议和软件。所有“未确定的”交易和“终止的”收购交易也被排除在外。最终数据集如下:M&A (94项交易)、特许经营和合资企业(1385项交易)。

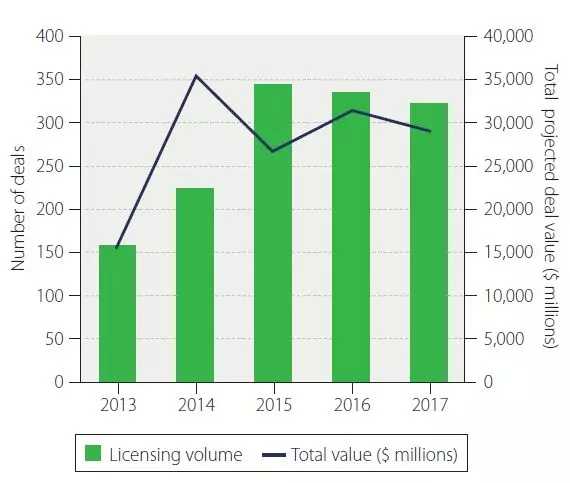

对2013-2017年癌症领域交易的回顾(图1)显示,这一时期前三年的交易量急剧增加(图2)。增长的主要驱动力之一可能是2014年下半年批准的首批两种PD1/PD-L1检查点抑制剂,即默克的—— Keytruda (pembrolizumab)和百时美施贵宝的Opdivo (nivolumab)。这加速了一波交易,不仅是围绕其他检查点抑制剂,还包括当与这些药物结合时可以提供协同效益的产品和技术。

2013-2017年仅在肿瘤学领域的许可交易、合资企业和研究的交易量和交易金额。

2013-2015年,交易活动显著增加。详情见方框1。

与2015年和2016年相比,2017年癌症领域的交易数量略有下降,分别下降了6%和4%。可能的影响因素包括公司正在等待美国税收变化的影响,PD1或PD-L1联合治疗方案的数量已经达到潜在的高位。但是,交易的总价值保持不变(图2)。2017年7月,阿斯利康与默克的交易额高达85亿美元(包括或有付款),是维持交易总价的关键因素。此次交易的焦点是阿斯利康的PARP抑制剂Lynparza (olaparib)和MEK1/2激酶抑制剂selumetinib与默克的PD-1和PD-L1抗体的组合。该交易显示了数十亿美元的交易如何影响全年的交易总额。如果没有这笔交易,2017年的交易总额约为200亿美元,低于过去三年310亿美元的平均值,但仍远高于2013年的150亿美元。

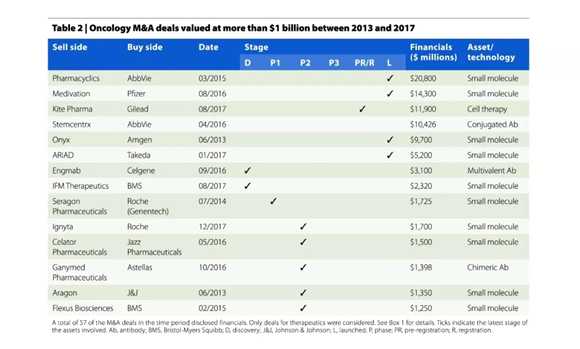

阿斯利康和默克之间的交易是过去五年中最高的交易金额,但在此期间还有另外34笔价值超过10亿美元的交易(表1)。在这35项交易中,32项专注于肿瘤免疫治疗,许多涉及新兴平台,如嵌合抗原受体(CAR)T细胞治疗。相反,同期癌症领域的14项最大的M&A交易的类型更加多样化(表2):百时美施贵宝(BMS)、吉利德和阿斯利康进行了肿瘤免疫方面的交易,另外3项交易专注于下一代基于激素的癌症药物(辉瑞-—Medivation、强生-—Aragon、基因泰克-—Seragon),4项交易专注于小分子酪氨酸激酶。此外,这些大交易中约有三分之一是以短期回报为目的的战略性产品收购,如艾伯维以200亿美元收购Pharmacyclics,以缓解面临生物类药物竞争的Humira的销售压力。

表1 2013-2017年癌症领域许可交易、合资公司和仅用于研究的交易,交易额超过10亿美元。

*指签署交易时的开发阶段。

表2 | 2013-2017年,M&A在肿瘤领域交易额超过10亿美元的交易

在此期间,共有57项M&A交易披露了财务数据。只考虑涉及毒品的交易。详情见方框1。

大型制药公司主导着数十亿美元的M&A交易。然而,规模较小的公司在M&A交易中表现活跃。在2013-2017年期间,Juno Therapeutics是最活跃的买家,收购了四家公司(ZetaRx、X-Body、AbVitro和Redox),总金额不到4亿美元。支持了Juno的开发产品线,并发展成为一家完全整合的癌症免疫治疗公司,使自己成为一个有吸引力的第一目标。

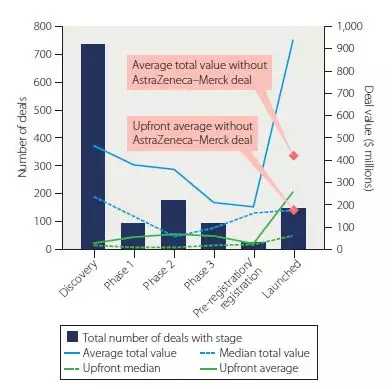

根据交易签约时主导产品的发展阶段,58%的交易是在发展阶段签约的。尽管如此,这些交易的总价值仍然很高(图3)。在分析的五年期间,发现阶段交易金额的中值为2亿美元(预付款的中值为1700万美元)。

仅涉及2013-2017年签署的研究的授权许可、合资企业和肿瘤学交易按R&D阶段分类。

阿斯利康和默克之间85亿美元的交易对上市产品的交易量有重大影响,因此该交易不包括在平均值的计算中。详情见方框1。

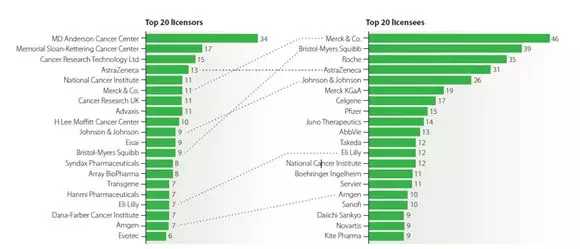

按照交易数量,我们可以看到,大型药企不仅占据了受让方的绝大多数,在许可方中也占据了相当大的比例(图4)。最明显的例子就是阿斯利康,其交易额在许可人中仅次于各大癌症研究机构,证明了该公司公开宣称的策略是出售或分享在研产品的权益以获取收益,然后将资金投入研发以达到恢复增长的目的。默克、强生、BMS、礼来、安进也围绕早期资产进行了一些授权交易。这些公司目前可能已经降低了对这些项目的内部投资优先级。这些交易可能包括回购的选项,允许公司在稍后阶段重新获得这些产品的权益。

2013-2017年肿瘤学领域许可交易数量最多的受让人和许可人。详情见方框1。

就交易地点而言,美国占一半以上(56%)。交易仅限于特定地区,且主要发生在美国,美国约40%的交易发生在公司或组织之间。欧洲内部交易排名第二,占总量的13%。其次是欧美之间的交易(受让方美国占10%,欧洲占9%左右)。东西方国家之间的交易只占总数的一小部分。

总之,肿瘤领域仍然是2017年竞争最激烈的交易领域,肿瘤免疫治疗仍然是其主要驱动力。发现初期的交易主导许可交易,许可交易通常有非常大的增值空间。由于全球金融风险的不确定性,以及第一批检查点抑制剂获批后的交易狂潮趋于稳定,未来的情况很难预测。然而,随着美国的税收改革,以及CAR T细胞疗法、抗体-药物偶联和双特异性抗体等下一代技术的临床证据,我们预计2018年将是又一个大的交易年。其实到现在为止,2018年已经发生了一件大事:新基公司以90亿美元收购汽车T细胞公司Juno Therapeutics。其他有助于维持高水平交易的因素包括:很明显,一些大型制药公司希望出售其在研究产品中的权利以获得额外收入,同时充分挖掘其潜力以寻求更多的跨区域合作机会。

本文内容来自柯睿维安团队发表在《自然》系列的文章《Trends in oncology dealmaking》。