趋势

2018年,FDA共批准59种新药上市,创下历史新高。那么2019年医药行业的走势会是怎样的呢?BMS大规模收购Celgene,再次让肿瘤治疗成为焦点。不断上涨的药价给2019年增加了政府压力、药价、生物相似药等关键词。FDA局长斯科特戈特利布(Scott Gottlieb)打算推动细胞疗法和基因疗法的发展,预计将有更多创新疗法获得批准。

政府部门加大对药企的监查

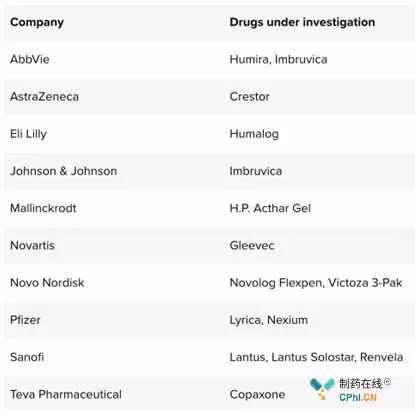

2019年1月14日,美国众议院监督委员会新任主席伊莱贾卡明斯(Elijah Cummings)要求12家制药公司提供18种上市药物价格的信息和文件。这18种药品价格涨幅为5年来最大,涉及的药企有辉瑞、诺华、强生、艾伯维等。在接任监督委员会主席时,卡明斯宣布制药公司和药品价格是其主要监管对象。

卡明斯要求药品有详细的药品定价。

在过去几年中,美国国会定期审查制药公司的定价方法。自从特朗普成为美国总统以来,制药公司一直面临着更大的压力。2018年和2019年,特朗普两次在推特上公开指责制药公司提价‘不道德’。2019年1月近百种药品涨价后,特朗普政府提出了三项相关提案,并表示民主党和共和党将共同努力降低药价。

2019年1月29日,卡明斯将主持药品价格听证会。听证会将讨论上述18种药品的定价细节,并邀请相关专家和患者参加。目前还不确定药企高管是否会出席听证会并回答相关问题。可以肯定的是,2019年药企将面临更大的政府压力。

药物涨价依旧,但更具有选择性

紧接着上面的药价主题,正如辉瑞2018年预测的那样,2019年1月,药企照常提高了旗下几十种主力药的价格。投资人雷蒙德詹姆斯(Raymond James)统计了前两个月涨价的药品后认为,与往年相比,药企在提高哪些药品的价格上更有选择性。

以默克为例。2018年11月,默沙东提高了其最畅销的癌症药物Keytruda和疫苗Gardasil的价格,即未来发展潜力最大的药物的价格。礼来公司、Biogen和辉瑞也是如此。这种涨价策略有两个好处,一是适当缓解与政府的紧张关系,二是通过涨价获得更高的销量。

肿瘤疗法将成为药企重心

近年来,药企的投资重点逐渐转向肿瘤药物的研发,而不是多疾病领域的研发管道布局。2018年12月GSK收购Tesaro,2019年1月BMS收购Celgene,礼来公司收购Loxo,都是明显的信号。大型制药公司正在加强肿瘤治疗的研发渠道,希望首先占领这一热门市场。

科学和临床研究的进步也催化了肿瘤药物的研发。2018年,FDA批准了17种肿瘤药物,占总数的28.8%(17/59),并首次引入了RNA疗法。尽管竞争越来越激烈,R&D管道变得拥挤,制药公司仍然倾向于投资于肿瘤药物的研究和开发。阿斯利康、吉利德和Regeneron等制药公司也更加重视肿瘤药物的研发。

FDA继续保持新药的快速批准

2018年,FDA共批准59种新药上市,远高于过去10年的平均批准数量(33)。短时间内这么多新药获批上市,主要得益于FDA的各种‘加速’政策。2018年,41%的获批新药通过快速通道上市,73%的新药获得优先审评资格(包括通过采购)。

2018年获批新药的另一个特点是孤儿药胜出,罕见病孤儿药获批34个,占比58%,这与FDA给予孤儿药的优惠密不可分。FDA的四项加速政策:突破性治疗、优先审查、快速通道和加速审批以及孤儿药识别,显著促进了新药的开发和批准。

2019年,FDA将保持新药上市速度

2019年1月,辉瑞任命刘烨丰塞卡为该公司首位首席数字和技术执行官,负责制定可以提高辉瑞“数字能力”的战略。此前,默克、葛兰素史克、诺华和礼来公司已经在他们的执行委员会中增加了类似的职位,这表明制药公司越来越重视他们的数字基础设施。制药公司期望通过数字信息技术(AI)的应用提高新药研发的效率,控制复杂临床试验的设计和正常开展。

诺华首席执行官Vasnarasimhan在今年的摩根大通会议上表示,“在制药公司的任何阶段,从新药发现到临床应用,从对新药生产和供应链的思考,到销售人员如何完成日常工作,我们都在通过研究主要阶段来扩展诺华的数字化能力。'

首席数码执行官兴起

由于美国和欧盟的政策不同,生物类似物在欧盟水到渠成,在美国却举步维艰。美国生物类似物的困境可能会改变。

2018年,FDA共批准7种生物相似药物上市,占历史批准药物总数的43.8%(7/16),表明FDA对生物相似药物的倾斜。最近,FDA局长斯科特戈特利布(Scott Gottlieb)也在推特中提到,目前大约有70种生物相似药物正在研发中。

此外,进入市场的生物仿制药数量也在增加。2018年,辉瑞(Nivestym)、迈兰(Fulphila)、科赫鲁斯生物科学(Udenyca)的生物仿制药相继上市销售;但从2015年FDA批准生物类药物上市到2017年,三年间只有三种药物(Zarxio、Infectra和Renflexis)上市销售。不仅仅是审批速度,生物类药物的上市速度也在加快。

同时,一些原研药专利期的到期也给了生物相似药相应的机会。罗氏肿瘤药物赫赛汀的主要专利保护将于今年到期,辉瑞有一个类似的药物赫赛汀将于2019年接受审查。出于节省医疗费用的目的,FDA也希望更多的生物相似药物能够取代原有研究进入市场。数据显示,自从生物类药物进入市场后,购买其原研药的退款开始增加。

美国生物类似药开始反击

2017年,FDA批准两种细胞疗法上市(Kymriah和Yescarta),首个基因疗法Luxturna2018年,FDA批准两种RNA疗法(Onpattro和Tegsedi)上市。如果说20世纪是单克隆抗体的转折点,那么21世纪就是细胞和基因治疗的转折点。

2019年1月16日,FDA局长Scott Gottlieb和CBER局长Peter Marks联合发表声明,介绍了FDA促进细胞和基因治疗发展的新举措。声明还提到,目前FDA已经收到800多份细胞或基因治疗的IND申请,斯科特戈特利布预计到2020年每年将收到200多份IND申请;同时,预计到2025年,FDA每年将批准10-20个细胞或基因治疗产品。

与细胞或基因治疗相关的科技进步发挥了重要作用。腺相关病毒等运送载体平台可以替代患病基因。CRISPR/cas9等工具赋予了学者编辑基因的能力。这些创新疗法将带来细胞或基因治疗产品数量的激增。

在FDA近期推出的新举措中,一方面,FDA将与基因或细胞治疗开发公司合作,并将通过加速渠道对基因或细胞治疗进行审查;另一方面,FDA还将发布一系列基因或细胞治疗的临床指导文件,以及CAR-T治疗的生产和使用的指导文件,这将促进基因或细胞治疗的研究和发展。

1.国会调查的目标是辉瑞、诺华和JJ等公司

2.2019年值得关注的7大生物制药趋势